Tahmin Piyasaları

Stefan Luckner I Jan Schroder Christian Slamka ve ark.

Tahmin Piyasaları

Temel Bilgiler, Tasarımlar ve Uygulamalar

Tahmin Piyasaları

Christian Slamka I Markus Franke Andreas Geyer-Schulz I Bernd Skiera Martin Spann I Christof Weinhardt

GABLER

Temel Bilgiler, Tasarımlar ve Uygulamalar

Önsöz

Kurumsal karar alma, hava tahmini ve teknoloji tahmini gibi birçok alanda doğru tahminler önemlidir. Tahmin piyasaları, gelecekteki belirsiz olayları ve gelişmeleri tahmin etmek için umut verici bir yaklaşımdır. Diğer tahmin yöntemleriyle bilinen tüm karşılaştırmalarda başarılı oldular. Tahmin piyasaları, mümkün olduğu kadar çok insandan bilgi toplayarak bilgilerin toplanmasına ve geleceğin daha iyi anlaşılmasına yardımcı olur. Tahmin piyasalarında, getirisi gelecekteki belirsiz olaylara bağlı olan sözleşmeler alınıp satılır. Tüccarlar, gelecekteki olayların olasılığına ilişkin beklentilerine dayalı olarak sözleşmeler alır ve satarlar. Alım satım fiyatları bu nedenle, tacirlerin gelecekteki belirsiz olayların sonucuna ilişkin toplu beklentilerini yansıtır ve bu olayların olasılığını tahmin etmek için kullanılabilir.

Bu kitap, piyasaların politik hisse senedi piyasalarının ötesinde doğru tahminciler olduğunu gösteriyor. Bu çalışmada bildirilen çeşitli ampirik çalışmalardan elde edilen sonuçlar, değerli tahminler elde etmek için bu tür piyasaları uygun şekilde tasarlamanın önemini göstermektedir. Bu nedenle, bulgularımız gelecekteki tahmin piyasalarını tasarlamak için değerlidir.

Yazarlar

İçindekiler

Önsöz V

İçindekiler VII

Şekil Listesi IX

Kısaltmalar Listesi XI

Tabloların Listesi XIII

Giriş 1

Motivasyon 1

Genel Bakış ve Yapı 4

Tahmin Piyasalarının Temelleri 6

Tarih 6

Tanım 6

Teorik Temeller 7

Çalışma İlkesi 9

Temel Tasarım Unsurları 11

Sözleşmeler 11

Ticaret Mekanizmaları 14

Mevcut mekanizmalar ve uygulama alanları 15

Karşılaştırma 18

Teşvikler 23

Parasal Teşvikler Üzerine Alan Deneyinin Tanımı 24

Alım Satım Faaliyeti' 26

İşlem Fiyatları 27

Tahmin Doğruluğu 29

Sonuçların Tartışılması 32

Tüccarlar 35

Tüccarların Önyargıları Üzerine Saha Çalışması 36

Tüccarların Uyruğu ve Hisse Sahiplikleri 37

Tüccarların Uyruğu ve Ticaret Davranışı 39

Sonuçların Tartışılması 42

Ticaret Yazılımı 43

Kullanıcı Arayüzü 44

Yazılım Spesifikasyonu 45

Donanım Spesifikasyonu 46

Genel Gereklilikler 47

Tahmin Piyasalarının Uygulamaları 48

Önceki Uygulama Alanları 48

Kısa ve Orta Vadeli Tahminler 48

Uzun Vadeli Tahminler ve Kavramların Değerlendirilmesi 54

Seçilmiş Saha Deneylerinden Elde Edilen Sonuçlar 61

STOCCER -A Spor Tahmin Piyasası 61

FIFA Dünya Kupası 2006 61

Stoccer Borsası 63

Tahmin Doğruluğu 75

Arbitraj Fırsatları 86

Piyasa Yapıcı Tüccarlar 87

PSM- Politik Hisse Senedi Piyasası 91

Yazılım Platformu 91

PSM ve Düzensiz Faaliyetler 93

Dolandırıcılık: 2004 Ukrayna Cumhurbaşkanlığı Seçimleri 93

Manipülasyon: 2007 Federal İsviçre Seçimleri 97

Etkinliklerin özümseme hızı: Euro '08 100

AKX- Avustralya Bilgi Alışverişi 102

Avustralya'da Su Bulunabilirliği ' 103

Ticaret Platformu 104

Ticaret Faaliyeti' ve Tahmin Doğruluğu' 108

Sonuç Hasta _

Hizmet Sektörlerinde Tahmin Pazarlarıyla Değer Yaratmak 112

Idea Markets ile Hizmet İnovasyonu 112

Idea Market Konsepti 113

Pazar ve Kamuoyu Araştırması 115

Sonuç 118

Yazarlar hakkında bilgi 120

Ek A 123

Kaynakça 131

Şekil Listesi

Şekil 1: Tahmin piyasalarının çalışma prensibi 10

Şekil 2: Standart bir çift müzayede ve otomatik piyasa yapıcının işleyişi (Slamka ve diğerleri (2009b)) 14

Şekil 3: Optimum parametre seçiminden sapmalar ve bunun sonucunda artan hatalar (Slamka ve diğerleri (2009b)'den) 22

Şekil 4: Üç muamelede işlem fiyatlarının dağılımı FP (sabit ödeme), RO (sıralamalı turnuva), DV (depozito değeri) 28

Şekil 5: Üç tedavide piyasa tahmini olasılığı ve gerçek olasılık FP (sabit ödeme), RO (sıralamalı turnuva), DV (depozito değeri) 31

Şekil 6: Her kararda güvenli seçeneklerin oranı 34

Şekil 7: Kendi ülkesinde ve tüm takımlarda hisse sahipliği (9 Temmuz 2006 ) 39

Şekil 8: Gerçek olmayan olaylarla başvuruların sınıflandırılması (Slamka ve diğerleri (2009a)'dan) 55

Şekil 9: Getirileri belirlemek için alternatif genel yaklaşımlar (Slamka ve diğerleri (2009a)'dan) 58

Şekil 10: 2006 FIFA Dünya Kupası eleme aşaması 62

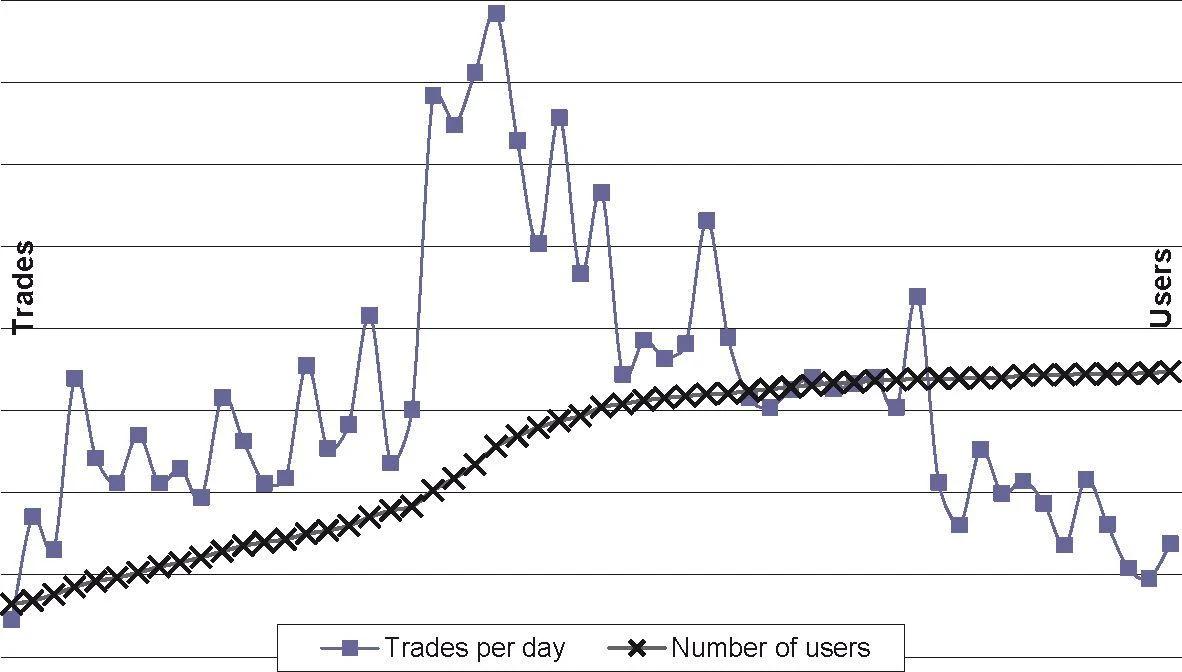

Şekil 11: Zaman içindeki kullanıcı sayısı ve alım satım faaliyeti 63

Şekil 12: Şampiyona pazarındaki işlem sayısı 65

Şekil 13: Maç pazarlarındaki alım satım faaliyeti 66

Şekil 14: Günlük işlemlerin zamana göre dağılımı 67

Şekil 15: Tüccarların menşe ülkesi 70

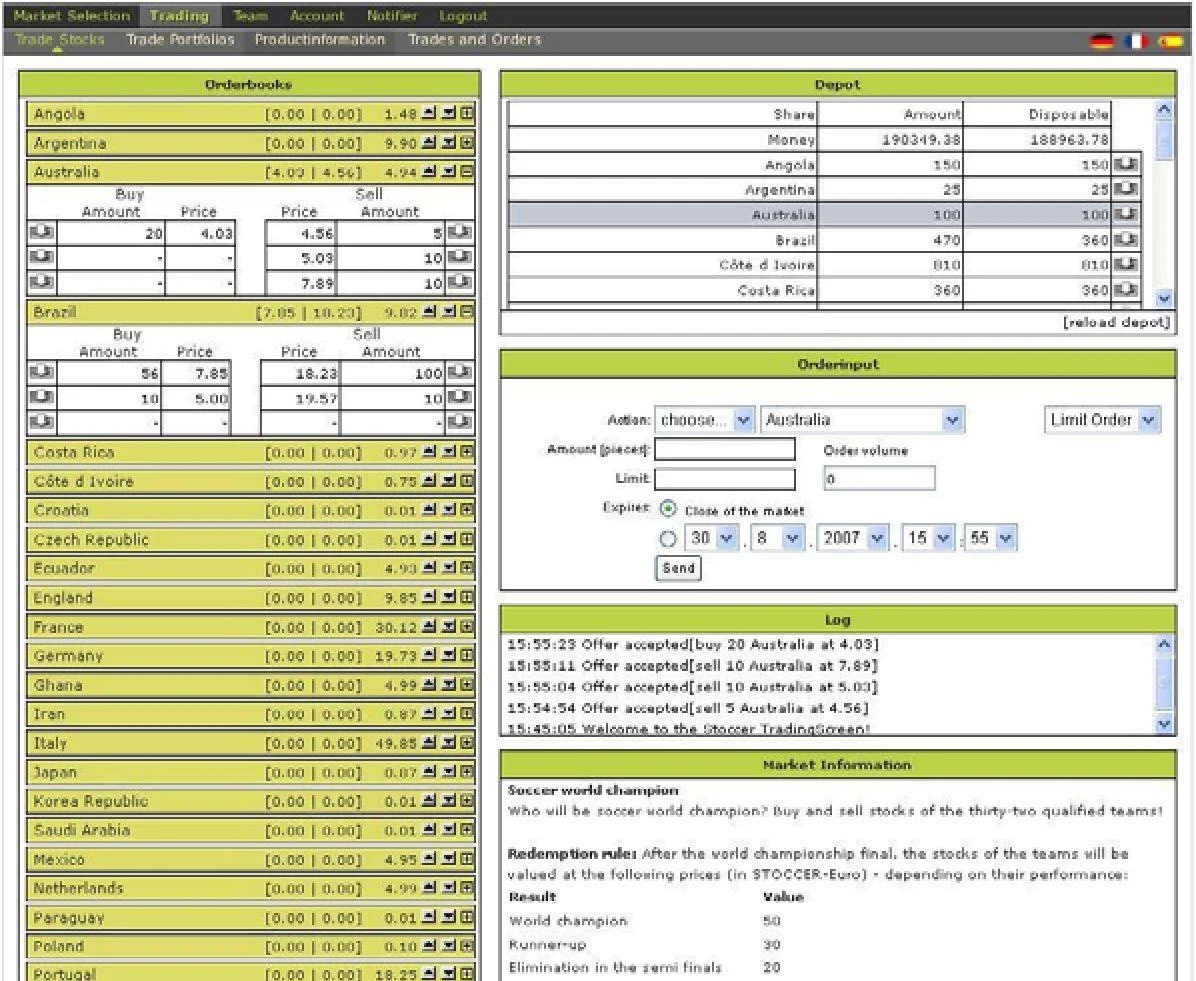

Şekil 16: STOCCER 73'ün ticaret ekranı

74'ün donanım ve yazılım mimarisi

Şekil 18: Sabit oranlı bir bahis sitesinin tipik ekranı 80

Şekil 19: Zaman içinde şampiyona piyasasındaki alış/satış fiyatlarının toplamı 87

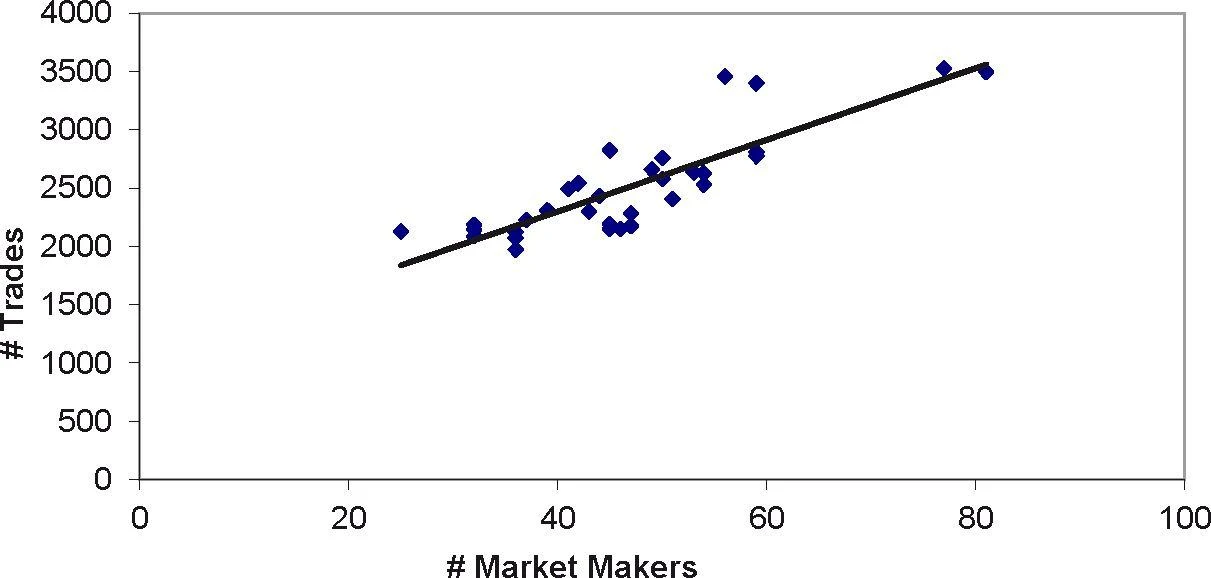

Şekil 20: Piyasa yapıcı sayısı ile işlem sayısı arasındaki korelasyon 89

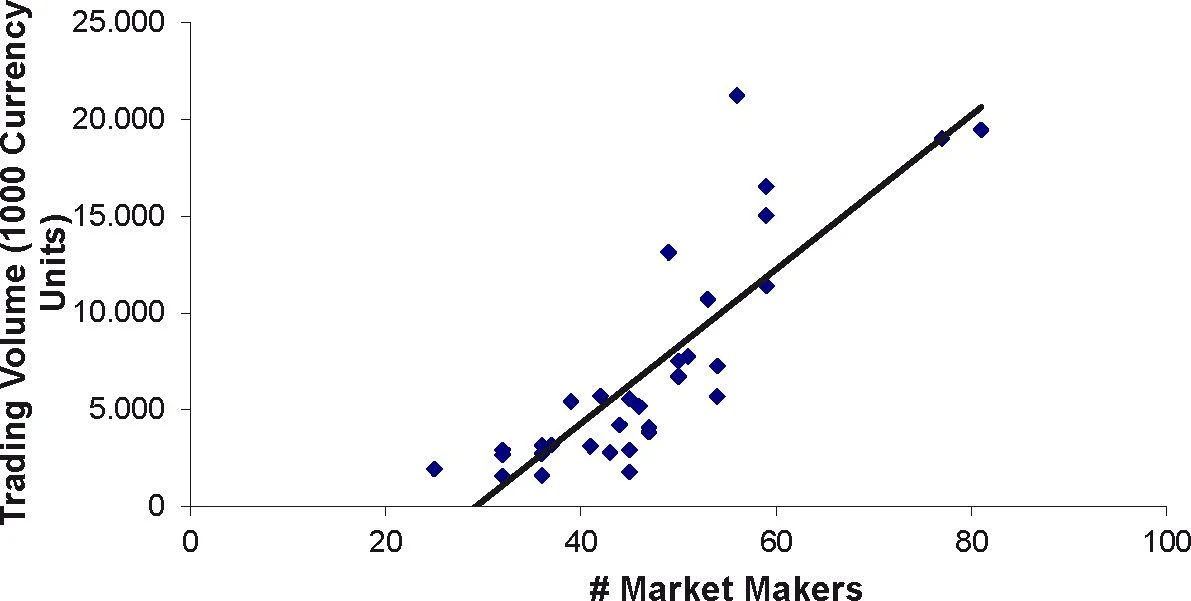

Şekil 21: Piyasa yapıcı sayısı ile işlem hacmi arasındaki korelasyon 90

Şekil 22: İkinci turda nihai depo değerlerinin (nihai sonuç) dağılımı 94

Şekil 23: İkinci tur pazarındaki fiyatlar 95

Şekil 24: Al-sat oranı 98

102 maçındaki fiyatlar

Şekil 26: AKX piyasasının ticaret ekranı 106

Şekil 27: Günlük işlem sayısı 109

Şekil 28: Piyasa fiyatları (yani tahmin) ve nihai baraj seviyeleri (yani sonuç) 110

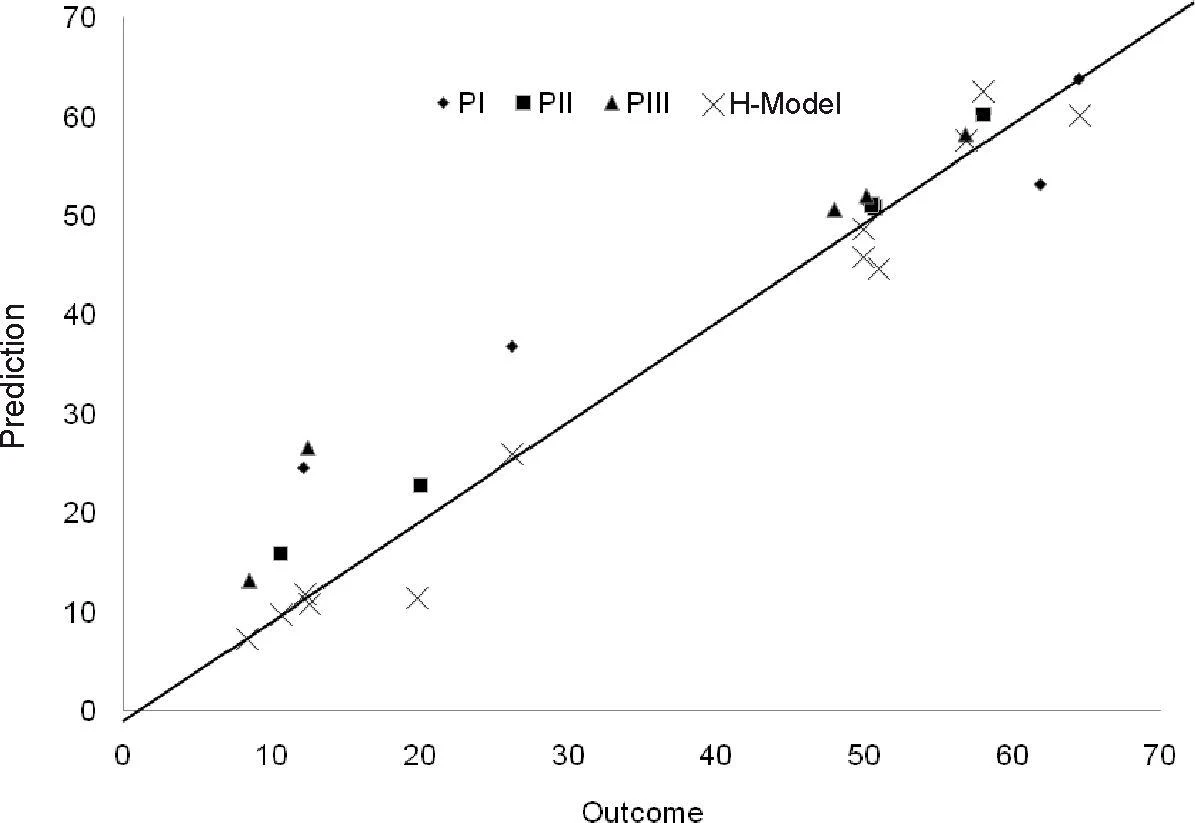

Şekil 29: Birikmiş Hata - Piyasa ve Tarihi Model III

Kısaltmalar Listesi

Tablo listesi

Tablo 1: Sözleşme türleri ((Wolfers ve Zitzewitz, 2004) esas alınarak hazırlanan tablo) 12

Tablo 2: Ticaret mekanizmalarının teorik karşılaştırması (Slamka ve diğerleri (2009b)'den) 20

Tablo 3: Genel tahmin doğruluğu için simülasyon sonuçları (Slamka ve diğerleri (2009b)) 22

Tablo 4: Bilgiyi birleştirme hızı (Slamka ve diğerleri (2009b)'den) 23

Tablo 5: Üç işlemde ticaret faaliyeti 27

Tablo 6: Tüccarların milliyeti ve takımlardaki hisseleri ( 9 Temmuz 2006) 37

Tablo 7: Tüccarların milliyeti ve alıcıların oranı40

Tablo 8: Tüccarların uyruğu ve satıcıların oranı41

Tablo 9: Tüccarların uyruğu ve net alım yapan tacirlerin oranı42

Tablo 10: Bir tahmin piyasası sistemi için önemli kullanıcı arayüzü tasarım özellikleri 45

Tablo 11: Tahmin piyasalarının uygulama alanları 51

Tablo 12: Gerçek olmayan sonuçları olan tahmin piyasaları çalışmaları 57

Tablo 13: Deneylerdeki ortalama mutlak hatalar (Slamka ve diğerleri (2009a)) 60

Tablo 14: 2006 FIFA Dünya Kupası sırasında işletilen piyasalar 64

Tablo 15: Tüccarların yaş dağılımı 70

Tablo 16: STOCCER maç marketlerinin Son İşlem fiyatları 77

Tablo 17: STOCCER şampiyonluk pazarının Son İşlem fiyatları 77

Tablo 18: Tahmin doğruluğunun karşılaştırılması (tüm eşleşmeler) 83

Tablo 19: Tahmin doğruluğunun karşılaştırılması ( berabere olmayan tüm maçlar)84

Tablo 20: Tahmin doğruluğunun karşılaştırılması (son turlar) 85

Tablo 21: Birden fazla sözleşme için piyasa yapıcı olarak hareket eden tacirler 88

Tablo 22: Piyasa yapıcıların alım satım faaliyeti ve alım satım başarısı 90

Tablo 23: Piyasaların açılış ve kapanış saatleri 94

Tablo 24: Tipik dolandırıcılık prosedürü 96

Tablo 25: Fiyatlar ve tahmin hataları, İsviçre federal seçimleri 2007 97

Tablo 26: Almanya'nın ilk iki golü sırasındaki fiyatlar 101

Tablo 27: wetten.de 124'ten bahis oranları

Tablo 28: ODDSET 126'dan bahis oranları

Tablo 29: FIFA sıralamasında rakip takımların pozisyonları (Mayıs 2006) 128

Tablo 30: Tüm tüccarlara göre piyasa yapıcıların alım satım faaliyeti 129

Tablo 31: Sözleşme başına piyasa yapıcı sayısı ve alım satım faaliyeti 130

Giriş

21. yüzyılda yönetim için başlıca zorluklar olarak görülmektedir (Nohria ve Stewart, 2006). Günümüzde kuruluşların faaliyet gösterdiği ortam düşünüldüğünde, bu şaşırtıcı değil: Artan inovasyon hızı ve dolayısıyla daha kısa ürün yaşam döngülerinin yanı sıra pazarların küreselleşmesi, dünyamızı giderek daha karmaşık ve öngörülemez hale getiriyor. Bu nedenle, kuruluşlar için gelecekteki gelişmeleri, eğilimleri, potansiyelleri, zorlukları ve riskleri daha iyi öngörmek için öngörü yetenekleri geliştirmek her zamankinden daha önemlidir (van Bruggen ve diğerleri, 2006).

Geleceği tahmin etmek, kurumsal karar verme sürecinin ayrılmaz bir parçasıdır. Hatalı veya gecikmiş tahminler, bir şirket için önemli maliyetlere neden olabilir. Öngörü yeteneklerinin geliştirilmesi ise bir şirketin küresel rekabetteki konumunu güçlendirmeye yardımcı olur. Örneğin, talep tahmini ve yeni ürün geliştirme ile ilgili iş zorluklarının çoğu, birçok insan arasında dağılmış bilgileri gerektirir (Soukhoroukova ve diğerleri, 2010). Ancak bu kişiler çoğu durumda kolaylıkla tespit edilememektedir. Ancak giderek daha fazla şirket kolektif zekanın potansiyelini fark ediyor ve wiki'ler, bloglar veya itibar sistemleri gibi teknolojiler aracılığıyla kalabalıkların bilgeliğinden yararlanmaya çalışıyor. Tüm bu teknolojiler, mümkün olduğu kadar çok insanın bilgisini toplayarak, bilgi toplanmasına ve geleceğin daha iyi anlaşılmasına yardımcı olur.

Motivasyon

Son birkaç yılda, bir tahmin yöntemi olarak bilgi piyasaları (Hahn ve Tetlock, 2006) veya sanal borsalar (Spann ve Skiera, 2003) olarak da adlandırılan tahmin piyasalarına olan ilgi, bilim dünyasında ve endüstride sürekli olarak artmıştır. Bilgi piyasaları ile ilgili olarak üçlü bir rol oynar: bilgi ifşası için teşvikler sağlarlar ve piyasa mekanizması bilgi ifşası ve toplanması için yollar sağlar. Yarış pisti oranları, at uzmanlarını tutarlı bir şekilde yendi (Figlewski, 1979), portakal suyu vadeli işlemlerinin ABD Ticaret Bakanlığı Ulusal Hava Servisi'nden daha doğru olduğu kanıtlandı (Roll, 1984) ve hisse senedi fiyatları, Challenger uzay aracının patlamasından sorumlu şirketi belirledi. 13 dakika içinde - bir uzmanlar panelinin resmi raporunu yayınlamasından dört ay önce (Maloney ve Mulherin, 2003). Bilgi toplama, çoğu geleneksel pazarın yalnızca bir yan ürünüyken, tahmin pazarları, açık bir şekilde bilgi toplama amacıyla kurulur. Dikkatle tasarlanmış tahmin piyasaları, karar verme sürecini doğrudan yönlendirebilir.

Tahmin piyasalarının temel fikri, getirisi belirsiz gelecekteki olayların sonucuna bağlı olan sözleşmelerin ticaretini yapmaktır. Alım satım döneminde sözleşmelerin nihai getirileri bilinmemekle birlikte, rasyonel tüccarlar, sözleşmelerin aşırı değerli olduğunu düşünürlerse satmalı ve düşük değerli olduklarını düşünürlerse satın almalıdırlar (Glosten ve Milgrom, 1985). Sonuç nihai olarak bilinene kadar, alım satım fiyatları, tüccarların gelecekteki olayların olasılığı hakkındaki toplu inançlarını yansıtır (Spann ve Skiera, 2003). Etkin piyasalarda, eldeki tüm bilgiler her an işlem fiyatlarına yansıtılır (Fama, 1970a, Fama, 1991).

Halka açık tahmin piyasalarına örnek olarak Iowa Elektronik Piyasaları , Politik Hisse Senedi Piyasası PSM , TradeSports , Hollywood Borsası ve STOCCER dahildir . Hewlett-Packard, Google veya Microsoft gibi bazı büyük şirketler de şirkete özel tahminler için dahili tahmin pazarlarını kullanıyor. Bu tahmin piyasaları üzerine yapılan son çalışmaların sonuçları cesaret vericidir. Yaygınlaşmalarının ana nedenlerinden biri, anketler, uzman tahminleri veya anketler gibi geleneksel tahmin yöntemlerine kıyasla yüksek bir tahmin doğruluğu göstermiş olmalarıdır (Berg ve diğerleri, 2001, Servan-Schreiber ve diğerleri, 2004, Spann ve diğerleri). Skiera, 2003). Kurumsal ortamlarda da iyi performans gösterilmiştir (Chen ve Plott, 2002, Ortner, 2000, Plott, 2000). Piyasalar, tahmin doğruluğunun ötesinde, diğer yaygın tahmin yöntemlerine kıyasla sürekli tahmin, katılım ve maliyet etkinliği açısından da önemli avantajlar sağlamaktadır.

Devam eden gelişmelerin stratejik planlamaya girdi olarak sürekli olarak taranması, beyin fırtınası teknikleri, uzman grupları, Delphi çalışmaları ve senaryo çalıştayları gibi geleneksel tahmin yöntemleriyle uygulanması zor olabilir. Bu tür yaklaşımların sonuçları genellikle manuel olarak analiz edilmeli, değerlendirilmeli ve özetlenmelidir. Tüm bunların belirli bir zamanda yapılması gerekiyor. Buna karşılık, tacirlerin tüm bilgileri, bir tahmin piyasasının fiyat mekanizması tarafından toplanır. Bunun iki olumlu etkisi vardır: Birincisi, fiyat mekanizmasıyla bilgi toplama, geleneksel tahmin yöntemlerine kıyasla iş yükünü azaltır. İkincisi, fiyat mekanizması, alım satım fiyatlarının sürekli olarak daha önce ortaya çıkan bilgilerin tamamını yansıtmasını ve yeni bilgilere anında yanıt vermesini sağlar (Hanson, 1999). Bu, tahmin piyasaları aracılığıyla toplanan bilgilerin piyasada mevcut olduğu ve her zaman güncel olduğu anlamına gelir (Berg ve diğerleri. 2003).

Öngörü çalışmalarına katılımla ilgili olarak, insanların genellikle daha önemli gördükleri diğer taahhütler nedeniyle katılmayı reddetmeleri veya erken bırakmaları iyi bilinen bir sorundur (Cuhls, 2003). Bu nedenle, katılım için teşvikler sağlamak mantıklıdır. Uygun teşvik programları ile tacirler mutlaka bireysel tercihlerini değil, gerçek inançlarını ifade ederler (van Bruggen ve diğerleri, 2006). Tüccarlar performanslarına, yani katkılarının kalitesine göre ödüllendirilebildiğinden, tahmin piyasaları oldukça karmaşık teşvik programlarına izin verir. Bu farklı şekillerde gerçekleşebilir. Örneğin, piyasa operatörü en iyi tüccarlara ödül veya para verebilir veya tüccarlardan kendi paralarının bir kısmını bir piyasaya yatırmaları istenebilir. Yine de bazen katılımı motive etmek için parasal teşvikler veya ödüller sağlamak gerekli bile değildir. Tahmin piyasaları ayrıca herhangi bir parasal teşvik sağlamadan da iyi performans gösterdiğini göstermiştir, örneğin tacirlerin piyasadaki başarısına dayalı bir sıralamayı kamuya açıklayarak (Christiansen, 2007).

Bir öngörü faaliyetinin uygulanması, sıkı bütçe kısıtlamaları ve diğer kaynak sınırlamaları nedeniyle sıklıkla kısıtlanır (Salo ve Cuhls, 2003; Clar, 2003). Yukarıda açıklandığı gibi, tahmin piyasalarında bilgi toplama süreci fiyat mekanizması aracılığıyla gerçekleştirilir ve herhangi bir manuel müdahale gerektirmez. Operatörlerin iş yükü tüccar sayısından ve zaman ufkundan neredeyse bağımsız olduğu için tahmin piyasaları oldukça ölçeklenebilirdir (Chan ve diğerleri, 2002). Ayrıca, pazar platformu tasarlanıp geliştirildikten sonra, bir pazarı işletmek için gereken donanım maliyetleri ihmal edilebilir düzeydedir (Spann ve diğerleri, 2009).

Özetlemek gerekirse, şu ana kadar elde edilen kanıtlar, tahmin piyasalarının en az geleneksel tahmin yöntemleri kadar doğru olduğunu gösteriyor. Ayrıca, sürekli tahmin, katılım ve bilgi ifşasının yanı sıra ölçeklenebilirlik ve maliyet etkinliği açısından önemli avantajlar sağlarlar. Bu aynı zamanda tahmin piyasalarının şu anda araştırmalarda neden bu kadar çok ilgi gördüğünü de açıklıyor.

Her şeyden önce, bu çalışma, başarılı bir şekilde uygulanması için çok önemli olan tahmin piyasalarının temel tasarım öğelerini tartışıyor. Bu çalışmada bildirilen çeşitli ampirik çalışmalardan elde edilen sonuçlar, değerli tahminler elde etmek için bu tür piyasaları uygun şekilde tasarlamanın önemini göstermektedir. Ayrıca, tahmin pazarlarının muazzam tahmin gücüne sahip olduğunu ve geniş bir uygulama alanında yararlı olduklarını göstermek için daha önceki araştırmalardan ve çeşitli saha deneylerinden elde edilen sonuçları sunuyoruz. Birkaç örnek vermek gerekirse, bu tür piyasalar , spor müsabakalarının veya siyasi seçimlerin sonucunu tahmin etmek, doğal kaynak yönetimi, ekonomik göstergeleri tahmin etmek ve yeni ürün veya hizmetleri değerlendirmek için başarıyla uygulandı .

Genel Bakış ve Yapı

Eldeki bu kitap beş bölüm halinde yapılandırılmıştır. Bu kitabın 1. Bölümündeki girişten sonra, 2. Bölüm tahmin piyasalarının bir tanımını verir ve teorik temellerinin yanı sıra çalışma ilkelerini açıklar. Bölüm 3, piyasa mühendisleri tarafından dikkate alınması gereken tahmin piyasalarının temel tasarım unsurlarını tartışmaktadır. Piyasa tasarımının bu tür piyasaların performansı üzerindeki etkisini göstermek için çeşitli ampirik çalışmalar kullanılmaktadır. Bir örnek vermek gerekirse, farklı teşvik şemalarının tahmin doğruluğu üzerindeki etkisini inceliyoruz. Performansa dayalı teşviklere sahip tahmin piyasalarının sabit ödemeli piyasalara göre daha iyi performans gösterip göstermediği ve bu performansa bağlı teşviklerin nasıl tasarlanması gerektiği üzerinde duracağız. Bu sorun, tacirlerin bir tahmin piyasasında yer almak için ödeme almaları gerektiğinde, örneğin şirkete özel tahminler için bir iç pazar söz konusu olduğunda, özellikle ilgi çekicidir. Sonuçlar, sonuç ve alım satım fiyatları arasındaki en yüksek korelasyonun, tüccarlara bir tüccarlar grubundaki sıra sıralarına göre ödeme yapıldığı sıralı bir turnuva durumunda bulunduğunu göstermektedir. Bu nedenle, büyük ödüller kazanan bir avuç büyük kazananın olduğu turnuvalar iyi sonuç verir. Biraz şaşırtıcı bir şekilde, sıralı turnuva, tüccarların ödemelerinin doğrusal olarak piyasadaki getirilerine dayalı olduğu teşvik planını bile geçiyor gibi görünüyor.

Ardından Bölüm 4, tahmin piyasalarının önceki uygulama alanlarını sunar ve birkaç saha deneyini daha ayrıntılı olarak tartışır. STOCCER adlı 2006 FIFA Dünya Kupası tahmin pazarının açıklamasıyla başlıyoruz. 2006 FIFA Dünya Kupası'nın kendisi, takas edilen sözleşmeler, ticaret mekanizmaları, teşvik programları, tüccarlar grubu ve yazılım platformu ayrıntılı olarak açıklanmaktadır. 2006 FIFA Dünya Kupası sırasındaki futbol maçlarının sonuçlarını tahmin etmek için tahmin piyasalarının doğruluğunu inceliyoruz. Sonuçlar, oyun parası tahmin piyasalarının, milli futbol takımlarının başarısıyla ilgili geçmiş verilere dayanan rastgele tahminci ve tahminlerden daha iyi performans gösterdiğini gösteriyor. Ayrıca, tahmin piyasaları, profesyonel bahisçilerin çok doğru olduğu bilinen bahis oranları ile aynı seviyededir. Tahmin doğruluğunun karşılaştırılmasının ötesinde, bu piyasalarda saf arbitraj fırsatlarının var olup olmadığını ve tacirlerin tahmin piyasalarında piyasa yapıcıların rolünü üstlenerek likidite azlığından yararlanmaya çalışıp çalışmadıklarını da araştırıyoruz. STOCCER'ın ötesinde, siyasi borsa PSM'yi ve The Australian Knowledge Exchange AKX'i de sunuyoruz. Bölümün sonunda, tahmin piyasalarının yenilikçi ürün ve hizmetleri üretmek ve değerlendirmek için nasıl kullanılabileceğine dair bir genel bakış sunuyoruz.

5. Bölüm bu çalışmayı özetlemekte ve tahmin piyasaları için gelecek vaat eden uygulama alanları önermektedir.

Tahmin Piyasalarının Temelleri

Bölüm 2.1'deki tahmin piyasalarının kısa bir geçmişinden sonra, tahmin piyasalarını Bölüm 2.2'de “piyasa fiyatlarının gelecekteki olayları tahmin etmesi için bilgi toplama birincil amacı” (Berg ve Rietz, 2003) için çalışan piyasalar olarak tanımlıyoruz. Tahmin piyasalarının teorik temelleri, Hayek'in piyasaya dayalı ekonomiler analizinde ve Bölüm 2.3'teki Fama'nın verimli piyasa hipotezindeki bilgi yükselişinde bulunur. Ticari işlemler yoluyla ticari bilgilerin ifşa edilmesine yönelik teşvikler ile bunun sonucunda fiyatların uyarlanması arasındaki etkileşim, tahmin piyasalarının çalışma prensibine ilişkin Bölüm 2.4'te uygulamalı bir örnekle gösterilmektedir.

Tarih

Tarih boyunca iş adamları, şirketlerinin performansını iyileştirmek için her zaman geleceği tahmin etmeye çalıştılar. Emtia vadeli işlemleri, çiftçilerin ve tüccarların hava koşulları veya savaşlar nedeniyle fiyat değişiklikleri riskiyle karşı karşıya kaldıkları Orta Çağ'a kadar izlenebilir. Son yıllarda, bilgi toplama için nispeten yeni bir yaklaşım, yani tahmin piyasaları tahmin alanında önem kazanmıştır. Tahmin piyasaları, bir grup katılımcıyı bir araya getirir ve getirisi belirsiz gelecekteki olayların sonucuna bağlı olan sözleşmeler yapmalarına izin verir. Dolayısıyla sözleşmeler, gelecekteki olayların sonucuna ilişkin bir bahsi temsil eder. Sonuç belli olduğunda tacirler, tuttukları sözleşmeler karşılığında nakit ödeme alırlar.

Politika (Forsythe ve diğerleri, 1992), spor (Luckner ve diğerleri, 2007, Luckner, 2007, Spann ve Skiera, 2009), tıp alanlarındaki gelecekteki olayları veya gelişmeleri tahmin etmek için bu tür piyasaların nasıl uygulandığını açıklayan birçok çalışma vardır. (Polgreen ve diğerleri, 2007), eğlence (Pennock ve diğerleri, 2000) veya ekonomi (Spann ve Skiera, 2003). Ayrıca, Siemens veya Hewlett-Packard gibi şirketler, karar verme süreçlerini iyileştirmek için tahmin piyasalarını kullanmışlardır (Chen ve Plott, 2002; Ortner, 1997).

Tanım

Akademik literatürde “tahmin piyasası” teriminin evrensel bir tanımı yoktur. Aynı kavram için kullanılan alternatif terimler arasında bilgi piyasaları, karar piyasaları, fikir gelecekleri, tahmin piyasaları, yapay piyasalar, elektronik piyasalar ve sanal borsalar yer alır. Bu çalışmada kullanılan tahmin piyasalarının tanımı Berg ve diğerlerine dayanmaktadır. (Berg ve Rietz, 2003; Berg ve diğerleri, 2003). Bu tanıma göre tahmin piyasaları, “piyasa fiyatlarının gelecekteki olayları tahmin etmesi için bilgilerin toplanması birincil amacı” için yürütülen piyasalar olarak tanımlanır (Berg ve Rietz, 2003, s. 3). Ayrıca tahmin piyasaları , mevcut durum hakkında bilgi sağlayarak veya kararların fazla mesai etkilerini değerlendirerek karar destek sistemleri olarak da hizmet edebilir (Berg ve Rietz, 2003, Hanson, 1999).

Bilgi toplama ve ifşa için tasarlanmış tahmin piyasaları bu çalışmanın odak noktası olsa da, bu piyasalar ile hisse senedi piyasaları veya bahis piyasaları arasındaki ayrım bulanıklaşabilir. Bununla birlikte, tahmin piyasalarının aksine, hisse senedi piyasaları birincil olarak kaynakları tahsis etmek, alım satım riskini almak ve sermayeyi artırmak amacıyla kurulur. Bilgi toplama, hisse senedi piyasalarının yalnızca hoş bir yan ürünüyken, tahmin piyasaları, ilgi ve derinlik artışı olarak bu rolü üstlenebilseler de, genellikle önemli ölçüde risk paylaşımına izin verecek kadar büyük değildir (Wolfers ve Zitzewitz, 2004). Hisse senedi piyasalarındaki sözleşmeler, altta yatan bir gerçek varlığa dayalı iken, tahmin piyasaları, olayların sonuçlarına bağlı olan ancak kendi başına bir değeri olmayan sözleşmeler oluşturur. Öte yandan, bahis piyasaları her şeyden önce eğlence için kurulur ve özünde zevkli olan risklerle ticaret yapma eğilimindedir. Bu nedenle, bir piyasanın birincil amacı muhtemelen tahmin piyasaları, bahis piyasaları ve hisse senedi piyasaları arasındaki temel ayırt edici özellik olarak görülebilir.

Teorik Temeller

Ticaret mekanizmalarının tüccarlar arasında dağılan bilgileri bir araya getirmek için kullanılabileceği fikri Hayek'e kadar uzanır (Hayek, 1945). Hayek, merkezi planlı ekonomilerdeki planlamacıların kaynak tahsisi için en uygun çözümü hesaplamak için yeterli bilgiye sahip olmadığını, çünkü merkezi planlamacıların mevcut tüm kaynaklar ve insanların tercihleri hakkında bilgiye ihtiyaç duyduğunu savundu. Kaynakların verimli dağılımının ancak açık piyasalarda fiyat sinyallerinin kullanılmasıyla sağlanabileceğini iddia etti. Buna göre Hayek, piyasaların tüccarların tüm dağınık bilgilerini bir araya getirmek için en etkili araç olduğunu varsaydı. Böylece fiyatlar, insanların ayrı ayrı eylemlerini koordine etmeye yardımcı olur.

"Bilginin pazara girdiği kesin yöntem bilinmemekle birlikte" (Plott, 2000, s. 8), hem teorik hem de ampirik araştırmalar bu sürecin gerçekleştiğine dair kanıtlar bulmuştur. Eugene Fama tarafından formüle edilen etkin piyasa hipotezi, “herhangi bir zamanda hisse senedi fiyatlarının mevcut tüm bilgileri 'tamamen yansıttığını'' belirtir (Fama, 1970b, s. 383). Bu, bir piyasanın tahmin doğruluğunu iyileştirmek için ek olarak mevcut hiçbir bilginin etkin fiyatlar ile birleştirilemeyeceği anlamına gelir. Ayrıca, finansal piyasalarda, piyasanın zaten bildiği herhangi bir bilgiyi kullanarak sürekli olarak piyasadan daha iyi performans göstermek imkansızdır. Piyasa etkinliğinin üç yaygın biçimi vardır (Jensen, 1978). Zayıf formda etkin piyasa hipotezi, fiyatların piyasanın tarihi fiyatlarının içerdiği tüm bilgileri yansıttığını iddia ederken, yarı güçlü formda etkin piyasa hipotezi, fiyatların halka açık tüm bilgileri yansıttığını iddia eder. Tabii buna fiyatların geçmiş tarihi de dahildir. Son olarak, güçlü formda etkin piyasa hipotezi, herkes tarafından bilinen ilgili tüm bilgilerin fiyatlar tarafından yansıtıldığını öne sürer. Etkin piyasa hipotezinin yarı-güçlü formu kabul edilen paradigma iken, güçlü formu ile tutarsız kanıtlar vardır (Jensen, 1978).

Tahmin piyasalarına olan ilginin çoğu, etkin piyasalar hipotezinden kaynaklanmaktadır çünkü sözleşme fiyatları, etkin bir tahmin piyasasında ilgili gelecekteki olay hakkındaki tüm bilgileri yansıtır ve bu nedenle gelecekteki olayların en iyi tahmincisidir. Bilgi toplama, insanların diğer tacirlerin inançlarını gözlemleyerek bir şeyler çıkarabildiği ve ortak bir bilgi dengesi oluşana kadar bu bilgileri kendi önceki inançlarına ekleyebildiği zaman gerçekleşir (McKelvey ve Page, 1990).

Deneysel araştırma, piyasaların bilgi toplama özelliklerini test etmiştir (örn. Plott, 2000, Plott ve Sunder, 1982, Plott ve Sunder, 1988). Bir deneyde denekler, durum Y ise 200, X ise 400, olasılıkları 0.75 ve 0.25 olan kontratları takas ettiler. Sözde bilinçli devletler sırasında, bazı içerdekiler dünyanın durumunu biliyordu. Bu piyasalardaki fiyatlar, içerden bilgi sahibi kişiler mevcut olduğunda doğru değere ve tacirlerin hiçbiri içeriden bilgi sahibi değilse çoğunlukla beklenen değer olan 250'ye yakınsıyordu. Böylece, bu pazarlar bazı tacirlerin elindeki bilgileri toplayıp yayınlayabildi (Plott, 2000).

Bununla birlikte, gerçek dünya senaryolarında, bilgi genellikle tacirler arasında dağıtılır. Sonuç olarak, piyasaların bu dağınık bilgiyi toplayıp toplayamayacağı sorusu ortaya çıkıyor. Bu nedenle, başka bir deneyde her deneğe kısmi, özel bilgiler verildi. Toplu olarak, tüccarlar doğru durumla ilgili neredeyse mükemmel bilgiye sahipti. Sonuçlar, bilgi toplamanın bu durumda da gerçekleştiğini göstermektedir (Plott. 2000).

Çalışma Prensibi

Tahmin piyasaları, getirisi gelecekteki belirsiz olayların sonuçlarına bağlı olan sözleşmelerin alınıp satıldığı yeni bir finansal piyasa biçimidir. Tüccarlar, gelecekteki olayların olasılığına ilişkin beklentilerine dayalı olarak sözleşmeler alır ve satarlar. Alım satım fiyatları bu nedenle, tacirlerin gelecekteki belirsiz olayların sonucuna ilişkin toplu beklentilerini yansıtır ve bu olayların olasılığını tahmin etmek için kullanılabilir. Temel fikir, etkin piyasa hipotezine göre (Fama, 1970b) ticaret fiyatlarının mevcut tüm bilgileri yansıtması ve fiyat mekanizmasının tüccarların toplu beklentilerini toplama aracı olarak hizmet etmesidir (Spann ve Skiera, 2003).

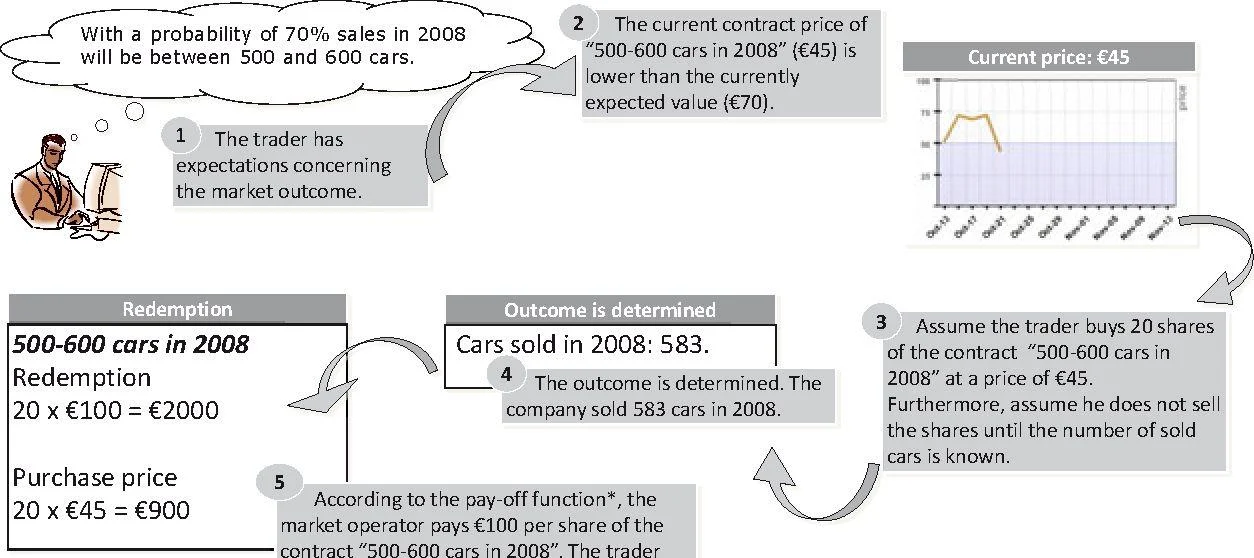

Tahmin piyasalarının çalışma prensibine bir örnek Şekil 1'de gösterilmektedir. Küçük bir lüks otomobil üreticisinin yönetim kurulunun operasyonel süreçleri uyarlamak ve operasyonel maliyetleri en aza indirmek için güvenilir satış tahminlerine ihtiyacı olduğunu varsayalım. İlgili bilgilere erişimi olan tüm çalışanlara bir başlangıç bağışı verilir ve tahmin piyasasına erişim sağlanır. Bu piyasada çeşitli sözleşmeler alınıp satılabilir. Örneğin, şirket 2008'de 500 ila 600 araba satarsa, "2008'de 500-600 araba" sözleşmesi 100 € öder; aksi takdirde ödeme 0 €'dur.

Belirli bir zamanda sözleşmenin 45 €'luk bir fiyattan işlem gördüğünü varsayalım. Bu durumda ticaret fiyatı, otomobil üreticisinin 2008'de 500 ila 600 otomobil satma olasılığının 45° o olarak varsayıldığını gösterir. Bir tüccar 2008'de 500 ila 600 araba satma olasılığının %70 olduğuna inanıyorsa, 70 €'dan daha düşük (yüksek) herhangi bir fiyattan sözleşme satın almalıdır (satmalıdır). Böylece tüccar, sözleşmeleri 45 €'luk bir fiyattan satın alırdı.

Bu örnekte görülebileceği gibi, bir tacirin toplam beklentiye karşı çıkması, bir işlemi tetikler ve sonuç olarak genellikle işlem fiyatlarını değiştirir. Alım satım mekanizması otomatik olarak eşleşen emirleri yürütür, yani örtüşen veya aynı fiyata verilen alış ve satış emirleri. Bir tacirin bir olayın olasılığını ne kadar yüksek değerlendirdiğini varsaymak doğaldır, hem satış yapma isteksizliği hem de ödeme isteği o kadar yüksektir. Bu nedenle, alım satım fiyatı, bir grup olarak tüccarların olayın gerçekleşmesini ne kadar olası gördüğüne dair bazı göstergeler verir. Bu şekilde, “2008'de 500-600 araba” sözleşmesinin işlem fiyatı tüccarların tüm bilgilerini yansıtmalı ve bu nedenle 2008'de 500 ila 600 araba satma olasılığı olarak yorumlanabilir.

Kâr 1100 € kâr etti

2 000 € - 900 € = 1100 €

* Ödeme: 2008'de satışlar 500 ile 600 birim arasında düşerse ödeme 100€, aksi takdirde 0€'dur.

Şekil 1: Tahmin piyasalarının çalışma prensibi

Performanslarına bağlı olarak, tüccarlar para kazanabilir veya kaybedebilir. Yukarıda belirtilen örnekte, tüccar 20 sözleşme “2008'de 500-600 araba” 45 €'dan satın aldı ve sonunda şirket 2008'de 500 ila 600 araba sattığı için sözleşme başına 100 € ödeme aldı. , tahmin piyasaları katılımı motive eder ve iyi tasarlanmış teşvik programları, tüccarları tercihleri yerine inançlarını açıklamaya motive eder. Örnek vermek gerekirse, söz konusu otomobil üreticisinin çalışanları arasında lüks bir otomobilin hevesli bir destekçisi bile, satış rakamlarını abartması durumunda para kaybedeceğinden, en sevdiği otomobilin satış tahminlerini yükseltmeye çalışmamayı tercih eder.

Tahmin Piyasalarının Temel Tasarım Unsurları

Tahmin piyasalarının daha gelişmiş uygulamalarını incelemeden önce, temel tasarım öğeleri hakkında temel bir anlayış kazanmak gerekir. Herhangi bir piyasada olduğu gibi, tahmin piyasalarının tacirlerin bilgilerini toplamaya uygun olmalarını sağlamak için çok dikkatli bir şekilde tasarlanması ve uygulanması gerekir (Weinhardt ve diğerleri, 2003; Weinhardt ve diğerleri, 2006a). Anahtar tasarım öğeleri, bir tahmin piyasasında işlem gören sözleşmelerin özelliklerini, ticaret mekanizmasını ve bilgi ifşasını sağlamak için sağlanan teşvikleri içerir (Spann ve Skiera, 2003). Ayrıca, ticarete temel oluşturmak için bilgi çeşitliliği gereklidir (Wolfers ve Zitzewitz, 2004). Tüccarlar arasında geleceğe ilişkin heterojen beklentiler arzu edilir ve bu nedenle tüccarların seçimi de önemli bir tasarım konusu olarak kabul edilir (Tziralis ve Tatsiopoulos, 2007b). Aşağıdaki alt bölümlerde bu tasarım öğeleri daha ayrıntılı olarak açıklanmaktadır.

Sözleşmeler

Bir PM başlatıcısının cevaplaması gereken en önemli ilk sorulardan biri, hisse senetlerinin altında yatan sözleşmelerin nasıl tanımlandığıdır. Genel olarak, bir sözleşmenin, tahmin edilecek bir olayın sonucunun getiri ile nasıl eşleştirildiğini veya başka bir deyişle, piyasaların kapanışından sonra hisse senetlerinin nihai değerlerinin nasıl belirlendiğini tanımladığını söyleyebiliriz.

Öngörü hedefine bağlı olarak, bir PY tasarımcısı farklı sözleşme türleri arasından seçim yapabilir. Her ödeme türü, farklı bir tahmine karşılık gelir. Wolfers ve Zitzewitz ((2004), aşağıdaki türdeki sözleşmeleri birbirinden ayırır:

Kazanan her şeyi alır sözleşmeleri

Doğrusal veya endeks sözleşmeleri

Yayılmış sözleşmeler.

Bu sözleşme türlerinin her biri için bir örnek Tablo 1'de gösterilmektedir. Alternatif bir sınıflandırma için bkz (Spann ve Skiera, 2003). Örneğin, STOCCER'da olduğu gibi, bulunabilecek farklı sözleşme türleri olduğundan, bu liste ayrıntılı değildir. Ancak, bu türlerin çoğu bu temel türler üzerine kuruludur.

Tablo 1: Sözleşme türleri ((Wolfers ve Zitzewitz, 2004) esas alınarak hazırlanan tablo)

En yaygın sözleşme türü “kazanan her şeyi alır” türüdür. Bu durumda, altta yatan olay gerçekleşirse getiri 100$'dır (veya 1$), gerçekleşmezse 0$'dır. Mevcut fiyatların bir olayın olma olasılığını yansıttığı ve tacirlerin sonuca ilişkin toplu inançlarını ifade ettiği teorik (Wolfers ve Zitzewitz, 2006) olduğu kadar ampirik olarak da (örn. Cowgill ve diğerleri, 2008) gösterilmiştir. Tablo 1'deki örnek tek bir hisse senedi olarak ifade edilirken, kazananın hepsini aldığı piyasalarda ortak bir temel olayın farklı bir sonucu olan birkaç hisse senedi inşa edilebilir. Örneğin sporda, birkaç takım bir ligde oynayabilir, ancak yalnızca bir takım kesinlikle şampiyonluğu kazanacaktır. Şampiyonaların galibini tahmin etmek için, bir PM başlatıcısı takım başına bir hisse senedi oluşturacak ve ilgili takım şampiyonayı kazanırsa her hisse senedinin getirisini 100 $ ve kazanmazsa 0 $ olarak tanımlayacaktır. Alım satım sırasında hisse senedinin mevcut fiyatları, ilgili takımların şampiyonluk kazanma olasılıklarını yansıttığından, tüm hisse senedi fiyatlarının toplamı tam olarak 100 $ olmalıdır.

İkinci bir yaygın sözleşme türü, "doğrusal" veya "indeks" türüdür. Iowa Elektronik Piyasalarında, bu tür, başkanlık seçimleri özel bağlamında "oy-pay" olarak da anılır (Berg ve diğerleri, 2003). Kazanan her şeyi alır tipinin aksine, lineer tip pazarlarda, gelecek yıl X ürününün satışı ve muhtemelen 1.000.000 gibi bir sabite bölünmesi gibi herhangi bir (pozitif) sayı ödeme olarak atanabilir. Örneğin, X ürünü için belirli bir yılda 30.000.000$'lık satış, 30.000.000$ / 1.000.000 = 30$'lık bir ödeme ile sonuçlanacaktır. Kolayca görülebileceği gibi, lineer hisse senedinin cari işlem fiyatı, tacirlerin sonuç hakkındaki ortalama toplu inançlarına karşılık gelir.

Son tür olan "yayılma", yorumu eskisi kadar doğrudan olmadığı için genellikle daha az görülür. Bir takımın attığı gol sayısının tahmin edilmesi gereken bir örnek düşünün. Bu durumda atılan gol sayısının ortalama piyasa beklentisi lineer tip ile tahmin edilebilirken, spread tipi tüm tüccarların medyan beklentilerini tahmin edebilir. Bu, sözleşmeyi "Atılan gollerin sayısı y'den büyükse eşit para öder" şeklinde tanımlayarak gerçekleştirilir. Bu sözleşmede hisse senedi fiyatının arz ve talebe bağlı olarak değiştiği önceki iki türün aksine, hisse senedi fiyatı belirli bir rakamda, örneğin 1$'da sabitlenmiştir. Ancak y sayısı arz ve talebe göre değişir. Sözleşme, atılan gol sayısı y'den büyükse 2 $ ve sayı y'den küçük veya ona eşitse 0 $ öder. Şimdi açıkça görüldüğü gibi, ayırma noktası işlem yoluyla belirlenerek, bahislerin yarısı y'nin altında ve yarısı y'den büyüktür ve dolayısıyla sonucun medyan beklentisi piyasa tarafından tahmin edilir.

Sözleşme türlerine ilişkin kısıtlamalar, yalnızca tahmin hedefinden değil, aynı zamanda piyasa yapısından da kaynaklanmak zorunda değildir ve muhtemelen saf sözleşme türlerinden birini ortadan kaldırır. Örneğin, bir PM operatörünün hisselerin piyasaya nasıl başlatılacağını belirlemesi gerekir. Bu, otomatikleştirilmiş piyasa yapıcılar (sonraki alt bölüme bakın) veya her tacir için hisselere sahip bir başlangıç bağışı kullanılarak mümkün olsa da, IEM gibi birçok PM, sözde birim portföyleri kullanır. Bir PM operatörü, sabit bir fiyattan satın almanın yanı sıra satış için sabit bir dizi hisse içeren birim portföyler sunabilir. Bu fiyat, portföydeki tüm hisselerin ödemelerinin toplamına eşittir. Böylece, portföyün alım satımı operatör için risksizdir ve hisse senetlerini piyasaya sunmanın bir yolunu oluşturur. Ancak getirilerin toplamının sabit olması ve önceden bilinmesi gerektiğinden lineer hisse senetleri alınıp satılamaz. Bununla birlikte, doğrusal bir aralığı aralıklarla bölerek ve kazanan her şeyi alır hisse senetleri oluşturarak “doğrusal” bir hisse senedi simüle edilebilir (Spann ve Skiera, 2003). Örneğin: "Satışlar 10 milyon doların altında olacak", "Satışlar 10 milyon dolar ile 20 milyon dolar arasında olacak" ve "Satışlar 20 milyon doların üzerinde olacak".

Sözleşmelerin resmi olarak belirlenmesinin ötesinde, beklenmeyen olaylarla ilgili bazı önemli pratik hususlar da yapılmalıdır. Bu durumda, PY'lerin kuralları, bu tür istisnalar dışında sonraki prosedür hakkında net bir açıklama yapmalıdır. Beklenmeyen olaylar şunları içerebilir:

Mevcut sözleşmeler tarafından kapsanmayan bir olayın meydana gelmesi, yani sözleşmeler kapsamlı değildir.

Tahmin aralıkları aralığın dışında, örneğin doğrusal piyasalarda negatif sayılar.

Olayların sonuçları gözlemlenemez, örneğin bir spor müsabakası iptal edilebilir.

Ticaret Mekanizmaları

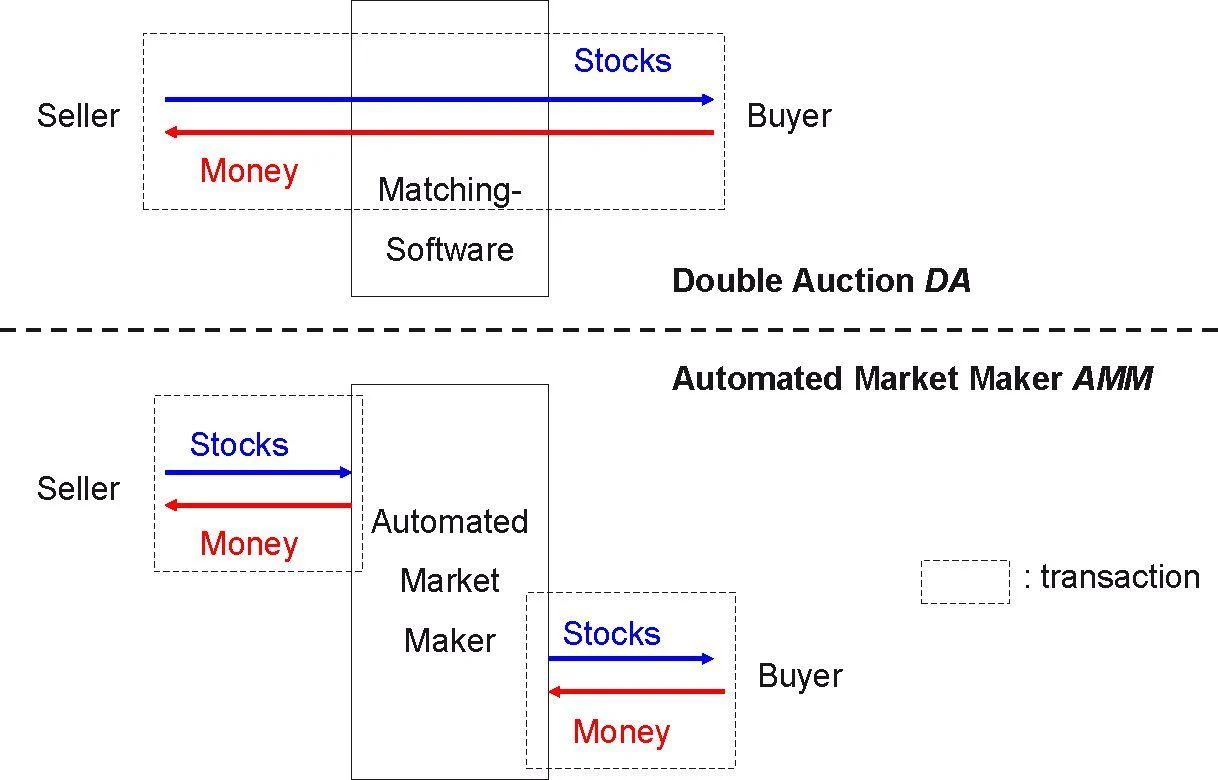

Bir PM operatörünün karar vermesi gereken bir diğer önemli soru, hangi piyasa mekanizmasının kullanılacağı, yani hisselerin fiyatını ve dolayısıyla tahminleri etkileyen arz ve talebin nasıl eşleştirileceğidir. (Gerçek parayla) Iowa Elektronik Piyasaları gibi daha önceki PY'lerde ve Frankfurt Menkul Kıymetler Borsası gibi çoğu finansal borsada olduğu gibi, satıcı ve alıcıların emirlerini eşleştiren standart bir çift müzayede (DA) mekanizması kullanılır (bkz. Şekil 2, üst diyagram).

Şekil 2: Standart bir çift müzayede ve otomatik piyasa yapıcının işleyişi (Slamka ve diğerleri (2009b)'den)

Ancak birçok, özellikle küçük PM'lerde, piyasalardaki tacir sayısı çok düşüktür veya tacir başına hisse senedi sayısı çok yüksektir. Bu, esas olarak bir “tavuk-yumurta sorununa” yol açar: tüccarlar, likit piyasalara, yani yüksek ticaret sıklığına sahip piyasalara çekilir, ancak diğer yandan, likit piyasalar çok sayıda tüccar gerektirir (Pennock, 2004). Bu likidite sorunu nedeniyle, birçok PM'de, sözde otomatik piyasa yapıcılar (AMM'ler) ticaret için bir karşı taraf olarak kullanılmaktadır. DA'nın aksine, AMM'leri kullanan işlemler piyasa katılımcıları arasında değil, bir yazılım parçası olarak AMM ile her alım satım işlemindeki katılımcılar arasında gerçekleşir (Hanson, 2003, Pennock, 2004). Şeffaf fiyatlarla anında alım ve satım fırsatları sunarak, katılımcıların işlemlerini gerçekleştirmek için eşleşen karşı teklifleri beklemeleri gerekmez. Şimdiye kadar, KENFORX, Inkling veya Hollywood Stock Exchanges gibi şirketler, oyun parası borsalarında işlem yapmak için AMM'leri kullanıyor.

Mevcut mekanizmalar ve uygulama alanları

Mevcut mekanizmaları aşağıda açıklıyoruz. Bu açıklamaların çoğu Slamka ve ark. (2009b).

Çift müzayedeler (DA'lar)

DA'larda, tüccarlar, emir defterine, genellikle bir fiyat limiti olan, seçilen sabit miktarda hisse ile emir verirler. Herhangi bir fiyat limiti belirtilmemişse, emir piyasa emri olarak adlandırılır. Limitli emirlere limit emir denir. Eşleşen bir emir bulunursa, satın alma emrindeki fiyat teklifi en az satış emrinin satış fiyatı kadar yüksek olur ve emir hemen uygulanabilir ve genellikle de yerine getirilir. Eşleşen bir emir yoksa, emir, emir defterinde kalır ve süresi dolana, bir karşı teklifle eşleşene veya kaldırılana kadar orada kalır (Madhavan, 1992).

PM'lerde ve finansal piyasalarda açık ara en yaygın DA olan sürekli DA (CDA) durumunda, eşleşen bir emir bulunursa, emir hemen gerçekleştirilir. Bu nedenle, yeterli likidite, yani emirler varsa, alım satımlar sürekli olarak gerçekleştirilebilir. Bu özellik, örneğin bir futbol maçında bir gol atıldığında, hisse senedi fiyatlarının altında yatan gerçek değerlerin hızla değişebildiği spor oyunları gibi gerçek zamanlı eylemlerle uğraşırken özellikle önemlidir.

Bununla birlikte, piyasa sürekli ticarete izin verecek kadar likit değilse, bir olasılık, belirli bir süre için emir toplamak ve ardından belirli noktalarda, örneğin en yüksek yürütülebilir hacim ilkesi gibi bir öncelik kuralına göre yürütme gerçekleştirmektir. zamanında. Bu kavram çağrılı müzayedeler (CA'lar) olarak bilinir ve ayrıca Deutsche Boerse AG'nin hibrit ticaret sistemi Xetra gibi finansal piyasalarda da uygulanır. Burada, bir hisse senedinin açılış fiyatını belirlemek için bir CA kullanılır ve ardından işlem gününün geri kalanında bir CDA kullanılır.

DA'lar, CDA ve CA, yalnızca piyasa katılımcıları arasında gerçekleştirilen işlemin kendisine dahil olmaz. Bu nedenle, örneğin birim portföylerle dikkatli bir şekilde kurulursa, DA'ları çalıştırmak operatör için esasen finansal risk içermez. Betfair gibi büyük gerçek para borsalarının ticaret sistemlerinde bir CDA kullanmasının ana nedenlerinden biri muhtemelen budur. Akademide en belirgin şekilde, IEM de CDA'lardan yararlanır. Öte yandan, CA'lar bugüne kadar PM'lerde fazla ilgi görmemiştir. Bildiğimiz kadarıyla, 2006 Futbol Dünya Şampiyonası sırasında yalnızca STOCCER CA'ları denedi (Geyer-Schulz ve diğerleri, 2007).

Pazar Puanlaması, Kurallar (MSR)

Pazar puanlama kuralları (MSR), bir tahmincinin performansını değerlendirmek için kullanılan ve uzun süredir bilinen puanlama kuralları kavramına dayanmaktadır (Hanson, 2003; Hanson, 2007). Tahminciler, puanlama kuralları ile değerlendirilerek, sübjektif olarak en doğru tahminlerini ortaya çıkarmaya teşvik edilir.

Tahminciler, basit puanlama kurallarıyla tek seferlik izole tahminler verirken, Hanson'un piyasa puanlama kurallarının (Snyder, 1978) temel fikri, tahmincilerin belirli bir tahmin hedefi hakkında önceki en güncel tahmini ayarlayarak ardışık tahminler vermesidir. Bu tahmincinin tahmini için aldığı miktar, tahminin iyileştirilmesidir ve tahmincinin tahmini "yanlış" yöne, yani fiili sonuçtan selefinin tahmin ettiğinden daha uzağa kaydırdığı ortaya çıkarsa, bu negatif olabilir. Bu hareket eden olasılık tahminleri kavramı, alınıp satılabilen temel olayların paylarının tanıtılmasıyla modellenebilir. Kullanılan belirli puanlama kuralına bağlı olan sürekli fiyat fonksiyonu ile AMM, satılan veya satın alınan her hissenin fiyatını belirler. MSR'lerin faydalı bir özelliği, MSR çalıştıran piyasaların sübvanse edilmesi gerekmesine rağmen, kayıpların sınırlı olması ve kayıplar için bir üst sınırın belirlenebilmesidir.

Dinamik Pari-Mutuel Pazarı

Standart pari-mutuel pazarlar, örneğin at yarışlarından bilinmektedir ve bilgilerin bir noktada verimli bir şekilde toplanabileceği bilinmektedir (Pennock, 2004). Ancak, haberler gibi yeni bilgilerin gelişiyle ilgili tahminleri güncelleyemezler (Slamka ve diğerleri, 2008). Yine de PM'lerde, bir olayın "değeri" belirlenebildiğinden, habere tepki olarak tahminin güncellenmesi çok önemli bir özelliktir (Pennock, 2004). Bunun nedeni, karşılıklı piyasalardaki katılımcıların piyasa kapanmadan önce ticaret yapmaya teşvik edilmemesidir. Örneğin Yahoo! Buzz piyasaları (Pennock ve Sami, 2007), standart mekanizmada olduğu gibi sabit bir fiyata sahip olmak yerine nihai para miktarındaki hisse senetleri için dinamik fiyatlar getirerek bu sorunun üstesinden gelir. Bir hissenin fiyatı, MSR'lere benzer şekilde, piyasadaki hisse sayısına ve kullanılan sürekli fiyat fonksiyonuna bağlıdır (Soukhoroukova ve diğerleri, 2009, van Bruggen ve diğerleri, 2006). Standart pari-karşılıklı piyasada olduğu gibi, tüm para kazanan tüm hisselere yeniden dağıtılır ve bir hissenin fiyatı gerçek olasılıklara doğrudan karşılık gelmez, olasılıklara dönüştürülmesi gerekir. MSR'de olduğu gibi, bu mekanizmanın meydana gelebilecek kayıplar üzerinde bir üst sınırı vardır.

Dinamik Fiyat Ayarı (DPA)

LMSR ve DPM'de, sipariş miktarına bağlı olarak bir hissenin fiyatını belirleyen sürekli bir fiyat fonksiyonu mevcuttur. Dinamik Fiyat Ayarlaması (DPA) olarak adlandıracağımız (Slamka vd., 2009b)'de kullanılan mekanizma, sürekli bir fiyat fonksiyonu uygulamamakta, ancak belirli bir maksimum miktara kadar eşit alım ve satım fiyatı sunmaktadır. İşlemden sonra, hareketli bir pencerede son yapılan işlemlere bağlı olarak yeni bir fiyat hesaplanır. Örneğin, bir satın alma gerçekleştiyse, fiyat yükselecek ve son işlemler de satın alma işlemiyse daha da artacaktır, bu da altta yatan gerçek değerde bir artış olduğunu gösterir. Bununla birlikte, bu mekanizma arbitrajdan muaf değildir, yani yetenekli ticaret yoluyla tüccarlar mekanizmayı kullanabilir ve onu "nakit ineği" olarak kullanabilir. Bu nedenle, bu tür davranışlara karşı, alım satım emirlerini sınırlamak gibi önlemler alınmalıdır. Diğer bir yan etki, bu AMM'nin maksimum kaybının sınırlı olmamasıdır.

Hollywood Menkul Kıymetler Borsası Mekanizması (HSX)

Burada sunulan son mekanizma, çevrimiçi ortamda en büyük PM'lerden biri olan Hollywood Menkul Kıymetler Borsası (HSX) tarafından kullanılmaktadır. Mekanizma, her ayrıntısıyla halka açık bir şekilde açıklanmamıştır; ancak, temel fikir müteakip üç patentte yayınlanmıştır (Spann ve Skiera, 2003). Belirli bir zaman diliminde ve belirli bir hisse senedi için, finansal piyasalardaki çağrılı müzayedelere benzer şekilde (yukarıya bakın), süpürme dönemi olarak adlandırılan alış ve satış emirleri toplanır. Ancak hemen idam edilmezler. Zaman çerçevesinin sonunda, esas olarak bir net hareket dengesi belirlenir.

alış emirlerinin hisse sayısı eksi satış emirlerinin hisse sayısı arasındaki fark. Bu nedenle, eğer bu sayı pozitifse, hisse senedine olan talep arzdan yüksektir ve bu da dayanak hisse senedinin daha yüksek bir “gerçek değeri” olduğunu gösterir.

Ardından, net hareket dengesi bir faktörle çarpılarak öngörülen fiyat hareketi elde edilir. Fiyat hareketi, hareketin çok güçlü olduğu tespit edilirse bir "Sanal Uzman" işlevi tarafından potansiyel olarak azaltılabilir. Şimdi yeni fiyat, eski fiyat artı fiyat hareketi olarak hesaplanır. Bu noktada, geçen zaman dilimindeki emirler için nihai alış/satış fiyatı hesaplanır ve kullanıcıya nihai alış veya satış fiyatı hakkında bilgi verilir. DPA gibi, HSX de arbitrajsız değildir ve kayıplar sınırlı değildir.

Karşılaştırmak

Yine esas olarak Slamka ve ark.'dan uyarlanan mekanizmaların bir karşılaştırmasını sunuyoruz. (2009b), hem teorik hem de simülatif bir bakış açısıyla.

teorik karşılaştırma

Genel özelliklerle ilgili olarak, CDA ve CA'nın anında ve sınırsız alım/satım likiditesi sağlamadığından yukarıda bahsedilmiştir. Otomatik piyasa yapıcılar MSR, DPM, DPA ve HSX'in geliştirilmesinin nedeni budur. DA'larda verilen bir emrin hemen yerine getirilmediği açık olsa da, yürütme süpürme döneminin sonunda gerçekleştiği için bu durum HSX için de geçerlidir. Ancak işlem gören hisse sayısı HSX ile garanti altına alınmıştır. Yeterli likidite ile, CA ve HSX dışındaki tüm mekanizmalar böylece anında hisse senedi fiyatlarını güncelleyebilir ve böylece yeni bilgilerle fiyatlandırabilir. Ancak CA ve HSX ile fiyat güncellemeleri yalnızca önceden belirlenmiş zaman noktalarında gerçekleştirilebilir. MSR ve DPM'de olduğu gibi, sürekli fiyat işlevleri kullanılırken AMM'lerle uygun şekilde ticaret yaparak arbitraj olanakları verilmez. Ancak, DPA ve HSX için varlar ve bu nedenle ilgilenilmeleri gerekiyor.

Tüccarlar için kullanılabilirlik ile ilgili olarak, DPM ve HSX iki özel özellikle öne çıkıyor. HSX ile, payın nihai fiyatı, karşılık gelen miktarlara sahip tüm emirlerin mevcut olduğu süpürme döneminin sonunda belirlenir . Bu nedenle, bu durum tacirler için kafa karıştırıcı olabilir ve işlemlerin belirsizliğinden faydalanabilir. DPM ile, kazanan her şeyi alır piyasalarındaki mevcut hisse senedi fiyatları doğrudan olasılıkları yansıtmaz, ancak olasılıklara dönüştürülmesi gerekir. Bu, deneyimli olmayan tüccarları caydırması muhtemel olan ek bir bilişsel çabaya neden olur.

Her pazar için pazar mekanizmalarını uygulamak ve kurmak zorunda olan bir PM operatörünün bakış açısından, uygulamanın karmaşıklığı önemli bir rol oynar. Bu durumda, ticaret mekanizmalarının nasıl davranacağını kontrol eden bir parametre değeri olmadığı için DA'lar avantajlıdır. Öte yandan, tüm AMM'lerin parametreleştirilmesi gerekir. MSR ve DPM, likiditeyi kontrol eden tek bir parametre ile kontrol edilebilir. DPA'nın ayarlanması için üç parametreye ihtiyacı varken, HSX'in üçten fazla parametreye ihtiyacı vardır. Diğer bir husus ise gerçek para kullanımı ile ilgilidir. Birim portföyleriyle (2009b) dikkatli bir şekilde kurulursa, DA'lar operatör için hiçbir mali kayıp yaratmaz.

Tablo 2: Ticaret mekanizmalarının teorik karşılaştırması (Slamka ve diğerleri (2009b)'den)

AMM'lerin simüle edici karşılaştırması

Slamka ve ark. (2009b), sunulan tüm AMM'leri aracı tabanlı bir piyasa simülasyonu aracılığıyla karşılaştırır. Amaç, yukarıdan teorik değerlendirmelerin yanı sıra bir AMM seçerken önemli hususlar olan tahmin doğruluğunu, parametre seçiminin sağlamlığını ve gürültülü ticareti ve her AMM için bilgi dahil etme hızını analiz etmektir.

Simülasyon çerçevesi üç bölüme ayrılmıştır: tüccarlara hisse değerleri gibi değerleri atayan piyasa ortamı, tüccarların AMM ile etkileşimini belirleyen piyasa modeli ve piyasa sonucunu ve değişiklikleri yakalayan piyasa sonucu ilgili AMM ile ticaret nedeniyle tahminlerin sayısı. AMM'lerin tamamında piyasa ortamını sabit tutarak, kullanılan AMM'den kaynaklanan piyasa sonucunu analiz etmek mümkündür.

Tüccarlar en önemlisi, alım satım yaptıkları hisse senedi değerlemeleri hakkında sinyaller ve hisselere yatırım yapabilecekleri veya hisse satarak itfa edebilecekleri para miktarına ilişkin bir kısıtlama alırlar. Tüccar daha sonra alım satımdan beklediği değeri en üst düzeye çıkarmaya çalışır ve bu da satın aldığı optimum hisse sayısıyla sonuçlanır. AMM'lerin dahili kayıtları daha sonra güncellenir ve tahmin doğruluğu veya stokun altında yatan gerçek değerden sapma ölçülebilir.

Tahmin doğruluğunu değerlendirmek için, her bir AMM için en uygun parametreler , en düşük genel mutlak hataya göre belirlenir. Genel olarak DPM, 6000 çoğaltmada 1,1'lik ortalama mutlak hatayla en iyi performansı gösterir (Tablo 3). (Logaritmik) MSR, 1,25'lik bir hatayla yalnızca biraz daha kötü performans gösterir. DPA'nın performansı, ortalama mutlak hatası 2,25 olan DPM'ninkinden çok daha kötü ve iki katından daha fazla kötü. Ancak HSX, temel haliyle 3.23 hatasıyla en kötü performansı sergiliyor.

Tablo 3: Genel tahmin doğruluğu için simülasyon sonuçları (Slamka ve diğerleri (2009b))

Parametrelerin yanlış belirtilmesinin sonuçları hakkındaki bilgi, piyasaları kurarken ve AMM'leri parametreleştirirken önemlidir. Yazarlar, likiditeyi kontrol eden optimal parametreden sapmaları, yani parametrelerin ne kadar hızlı hareket ettiğini analiz ederler. Tablo 12'den görülebileceği gibi, optimum parametrelerden uzaklaşıldığında, DPM ve LMSR durumunda toplam hata neredeyse artmaz ve 30° o artışın oldukça altında kalır. Bununla birlikte, DPA durumunda hata, optimum parametre değerinden sapma -75° o ise %100'den çok daha fazla olacak şekilde önemli ölçüde artar. Bu durumda, HSX'in performansı DPA'ya kıyasla daha iyidir; ancak yine de %80'den fazla hata artışı gösteriyor.

Şekil 3: Optimum parametre seçiminden sapmalar ve bunun sonucunda artan hatalar (Slamka ve diğerleri (2009b)'den)

Gürültülü alım satım davranışının, yani tamamen bilinçli olmayan alım satımın piyasa sonuçları üzerindeki etkisi söz konusu olduğunda, DPM'nin yanı sıra LMSR'nin de çok duyarlı olduğu görülüyor. Yani, tamamen bilgili tüccarlara kıyasla ne kadar fazla tüccar gürültülü bilgiye sahipse, piyasa sonuçları o kadar kötü olur. Ayrıca, gürültülü bir tüccar ne kadar kötü bilgilendirilirse, piyasa sonucu yine o kadar kötü olur. Bununla birlikte, aksine, HSX mekanizması gürültülü ticarete hiç eğilimli değildir. Daha gürültülü ticaret gerçekleşirse veya gürültülü tüccarlar daha kötü bilgilendirilirse, piyasa sonuçları önemli ölçüde değişmez. DPA, gürültülü ticarete karşı biraz daha hassastır, ancak hem DPM hem de LMSR'den daha iyi performans gösterir.

Bilgi birleştirme hızına gelince (Tablo 4), yani yeni bilginin hisse senedi fiyatlarına ne kadar hızlı yansıdığına gelince, LMSR ve DPM'nin yeni fiyata ulaşmak için ortalama 9,79/8,13 periyotla en hızlı mekanizmalar olduğunu görebiliriz. seviye. Öte yandan, DPA yaklaşık iki kat daha yavaştır ve bilgi birleştirme için 18'den fazla periyoda ihtiyaç duyar. HSX, neredeyse 30 periyotla açık ara en yavaş olanıdır.

Tablo 4: Bilgi dahil etme hızı (Slamka ve diğerleri (2009b)'den)

teşvikler

Katılımı motive etmek ve tahmin piyasalarında bilgi ifşasını sağlamak için uygun teşvik programları gereklidir. Tüccarların ücreti, bir pazarın başarısı için çok önemlidir ve sonuç olarak kilit bir tasarım öğesidir. Tahmin piyasaları alanındaki önceki araştırmalar, gerçek para piyasalarının yanı sıra oyun parasının da gelecekteki olayları dikkate değer bir doğruluk derecesinde tahmin edebildiğini göstermiştir. İlgili sorulardan biri, piyasaların gerçek parayla mı yoksa oyun parasıyla mı yürütüldüğünün gerçekte ne kadar fark yarattığıdır (Servan-Schreiber ve diğerleri, 2004). Sezgisel olarak oyun parası piyasalarının performansının gerçek para piyasalarından daha kötü olması beklense de, bazıları oyun parası borsalarının gerçek para borsalarından bile daha iyi performans gösterebileceğini, çünkü 'servet'in yalnızca bir doğru tahminlerin tarihi” (Chen ve Plott, 2002, Ortner, 1997). 2003 NFL futbol sezonunun tahminleri üzerine yapılan bir araştırma, gerçek para piyasası TradeSports ve oyun parası piyasası NewsFutures'ın sonuçları eşit derecede iyi tahmin ettiğini göstermiştir (Wolfers ve Zitzewitz, 2004).

Kumarla ilgili yasal kısıtlamalar nedeniyle, günümüzde birçok tahmin piyasası oyun parası üzerine kuruludur. Bazı tüccarlar içsel olarak motive olabilir; ancak oyun parası piyasalarında bile piyasa operatörleri, tüccarları ödüllendirmek için katılım için sabit bir ücret veya en büyük oyun parası servetleri için ödüller gibi teşvikler sağlayabilir. Piyasa işletmecileri, insanları bu tür piyasalara katılmaya motive etmek ve beklentilerini ortaya çıkarmak için bugüne kadar çeşitli teşvik programları uygulamışlardır. Tipik teşvik programları, bir pazarın en iyi performans gösterenleri için ödülleri, tüm tüccarlar arasında piyangoları, World Wide Web'de yayınlanan sıralamaları içerir. Luckner ve Weinhardt'ın (2007) önceki çalışmalarına dayanarak, oyun parası piyasaları için seçilmiş teşvik planlarını ve bunların tahminin doğruluğu üzerindeki etkilerini aşağıda tartışacağız.

Oyun parası tahmin piyasaları için üç farklı parasal teşvik planı, tahminlerin doğruluğu üzerindeki etkileri açısından karşılaştırılmıştır. Bunu yapmak için, farklı teşvik şemalarına sahip üç işleme karşılık gelen üç tacir grubunun tahminleri bir saha deneyinde incelenir. Birinci grubun deneklerine sabit bir miktar para verildi, ikinci grubun deneklerine sıralamalarına göre ödeme yapıldı ve üçüncü gruptaki deneklerin ödemesi doğrusal olarak tahmin piyasasındaki mevduat değerlerine bağlıydı. Tüccarlara bir tahmin piyasasında yer almaları için ödeme yapılması gerektiğinde, örneğin şirkete özel tahminler için bir iç pazar söz konusu olduğunda, bu teşvik programlarının incelenmesi özellikle ilgi çekicidir. Böyle bir piyasada, çalışanların daha iyi şirket tahminleri oluşturmak için kendi paralarının bir kısmını riske atması pek olası değildir. Saha deneyinin sonuçlarına dayanarak, tahmin pazarları için mühendislik teşvik programları hakkında tavsiyeler verilmektedir.

Parasal Teşviklere İlişkin Saha Deneyinin Tanımı

Saha deneyi için kullanılan temel olaylar, futbol maçlarının sonuçlarıydı. 2006 FIFA Dünya Kupası'nın son 20 maçı için 20 pazar vardı. Piyasalarda işlem gören sözleşmeler, tüm maçların olası sonuçlarıydı. Her maç için üç olası sonuç vardı - ya iki milli futbol takımından biri kazandı ya da ikinci yarıdan sonra, yani normal oyun süresinin sonunda berabere kaldı. 20 maçın 16'sında beraberlik olmamasına rağmen üçüncü sözleşme "beraberlik" takas edildi. Bunun nedeni, uzatmaların ve penaltı atışlarının sonucunun az çok tahmin edilemez görülmesiydi. Dünya Kupası sırasında fiilen meydana gelen olaya karşılık gelen sözleşme, maçtan sonra 100 para biriminde değerlendirildi; diğer iki varlık değersizdi.

2006'daki saha deneyine katılıyordu. çevre. Deney için kaydolduktan sonra, e-posta yoluyla sonraki talimatları aldılar. Ayrıca, demografik verileri ve öğrencilerin riskli tutumları hakkında bilgi toplamak için öğrencilerden kısa bir ön deney anketi doldurmaları istendi . Tüm marketler ilgili maçtan iki gün önce açıldı ve maç sonunda kapandı. Tüccarlar, bir piyasada işlem gören üç sözleşmeden oluşan temel portföyleri istedikleri zaman 100 para biriminden alıp satabiliyorlardı. Böylece sözleşmeler dolaşıma girdi. Alım satım mekanizması, açık emir defteri ve limit emirleri olan standart bir sürekli çift müzayede (CDA) idi. Açığa satışa izin verilmedi.

60 öğrenci rastgele her biri 20 öğrenciden oluşan üç gruba ayrıldı. 2006 FIFA Dünya Kupası'nın sonunda tüccarlara, gruplarının teşvik planına göre gerçek parayla ödeme yapıldı. Bu, farklı teşvik şemalarına sahip üç işleme karşılık gelen üç tacir grubunun tahmin doğruluğunu karşılaştırarak üç farklı parasal teşvik planının etkisinin incelenmesine olanak tanır. Birinci grubun deneklerine, piyasalarda ne kadar başarılı işlem yaptıklarına bakılmaksızın (bundan böyle sabit ödeme, FP olarak anılacaktır) 50 Euro tutarında sabit bir ödeme yapılmıştır. İkinci grupta, bireylere sıra sırasına göre (sıralamalı turnuva, RO) ödeme yapıldı. Grupta birinci olan tacire 500 Euro, ikinciye 300 Euro ve üçüncüye 200 Euro ödeme yapıldı. Bu gruptaki diğer tüccarların hiçbiri herhangi bir ödeme almadı. Ortalama ödeme de kişi başı 50 Euro olmasına rağmen, bu durumda çok az tüccar büyük ödüller kazanır. Üçüncü gruptaki deneklere yine ortalama 50 Avro (depozito değeri, DV) tutarında performansa uygun bir ödeme sözü verildi. Performans uyumlu, ödemenin lineer olarak tüccarların başarısına, yani tahmin piyasasındaki mevduat değerine (depozito değeri bölü 10.000) bağlı olduğu ve dolayısıyla bir tüccarın gerçekleştirdiği her işlemden doğrudan etkilendiği anlamına gelir.

Bu üç teşvik planı, saha deneyi için seçildi çünkü bunlar, bugünlerde tipik olarak kamu ve kurumsal tahmin piyasalarında gözlemlenebilen teşviklerle yakından ilişkili - kabul edilmelidir ki tam olarak aynı olmasalar da -. Halka açık pazarlar söz konusu olduğunda, genellikle herhangi bir ödeme veya kazanılacak ödül olmayan pazarlar, dereceli turnuvaların olduğu pazarlar ve gerçek para pazarları vardır. Benzer şekilde, üç parasal teşvik planının karşılaştırılması da şirkete özgü tahminler için iç piyasa operatörleri için ilgi çekicidir. Şirketler çoğu zaman çalışanlarının çabalarını ödüllendirmeye isteklidir ve şimdiye kadar başarılı tacirlerin uzmanlığını gösteren sıralamalar, büyük kazananların olduğu sıralı turnuvalar ve çalışanların yatırımlarının şirket tarafından sübvanse edildiği gerçek para piyasaları gibi çeşitli teşvikler kullandılar. Bu teşvik programları yine bu saha deneyinde incelenenlere benzer ve sonuç olarak hangi teşvik planının en uygun olduğu sorusu ortaya çıkar.

Her grup için, FIFA Dünya Kupası'ndaki 20 futbol maçındaki 20 pazar ayrı ayrı yürütüldü, yani aynı pazar üç kez vardı. Teşvik programlarındaki farklılık bir yana, pazar ortamı gruplar arasında aynıydı. Bu, tahmin piyasalarındaki teşviklerin etkisinin ilgili literatürde rapor edilenden daha güvenilir bir şekilde test edilmesini kolaylaştırır. Hiç ticaret yapmayan deneklerin de herhangi bir ödeme almaması gerektiğinden, tüm tüccarlara nispeten küçük bir minimum işlem hacmi empoze edildi. Haftalık minimum işlem hacmi, gerçek para olarak 5 Euro'ya, yani ilk depozito değerinin yüzde 10'una karşılık geldi. Haftalık işlem hacmi, işlem ekranında gösteriliyordu ve sonuç olarak denekler, minimum işlem hacmine ulaşmak için ne kadar işlem yapmaları gerektiğini her zaman biliyorlardı. Özellikle sabit ödeme grubu söz konusu olduğunda, denekler aksi takdirde hiç işlem yapmamayı düşünebilir veya çevrimiçi deneye katılmayı unutabilirlerdi.

Ticaret Faaliyeti

Genel olarak, teşvik planı bir tahmin piyasasındaki ticaret seviyesini etkilemelidir. Sabit bir ödeme durumunda, minimum işlem hacminden daha fazla işlem yapmak için parasal bir teşvik yoktur, oysa sıralı turnuva gibi rekabetçi bir teşvik planı, ticareti teşvik etmelidir. Tablo 5, alan deneyinin üç tedavisindeki standart sapmanın yanı sıra toplam ve ortalama işlem sayısını göstermektedir.

Tablo 5: Üç muamelede ticaret faaliyeti

Belki biraz şaşırtıcı bir şekilde, toplam 1.520 işlem sayısı ile sabit ödemeli işlemde en yüksek, toplam 962 işlemli sıralı turnuvada ise en düşük işlem sayısıdır. Ödemelerin lineer olarak tacirlerin başarısına bağlı olduğu üçüncü işlemde, işlem sayısı diğer iki işlem arasında yer alır. Performansa dayalı teşvik programları (RO ve DV) ile tedavilere göre , sabit ödemeli grupta alım satım faaliyeti beklenenden daha yüksektir . Bununla birlikte, üç grup arasındaki ticari faaliyetlerdeki farklılıklar istatistiksel olarak anlamlı değildir (Kruskal-Wallis testi, p-değeri = 0.355) ' . FP tedavisi durumunda nispeten yüksek ticaret faaliyetine rağmen, dört pazarda tek bir ticaret olmadı. RO muamelesinde, ticaret faaliyeti olmayan iki pazar vardı. Bu elbette istenmeyen bir durumdur, çünkü o zaman alım satım fiyatlarından herhangi bir tahmin elde etmek imkansızdır. Tüm piyasalarda alım satım faaliyeti olan tek tedavi, DV muamelesiydi.

Alım Satım Fiyatları

Toplamda, her grup 20 farklı piyasada 60 sözleşmede işlem gördü. Şekil 4, üç işlemin her birinde belirli fiyat aralıklarında kaç sözleşmenin alınıp satıldığını göstermektedir. Burada incelenmekte olan fiyatlar, ilgili maç başlamadan önceki son işlem fiyatlarıdır. Sözleşmeler beş fiyat aralığına ayrılmıştır ve her işlem için, her bir fiyat aralığında alım satım fiyatlarına sahip sözleşmelerin payı gösterilmektedir. Örneğin ilk sütun, maç başlamadan önce sözleşmelerin %32'sinin sabit bir ödeme ile ilk tedavide 0 ila 20 sanal para birimi arasındaki fiyatlarla alınıp satıldığını gösteriyor. Buna göre, RO muamelesinde sözleşmelerin %19'u bu fiyat aralığında işlem gördü.

Şekil 4: Üç muamelede ticaret fiyatlarının dağılımı FP (sabit ödeme), RO (sıralamalı turnuva), DV (depozito değeri)

Üç muameleyi karşılaştırırken, sıralı turnuva muamelesinde nispeten yüksek sayıda sözleşmenin 60 ile 100 para birimi arasındaki fiyatlarla alınıp satıldığı görülebilir. Ayrıca, bu işlemde nispeten az sayıda sözleşme 0 ile 20 para birimi arasındaki fiyatlardan işlem görmüştür. Denekler belli ki sıralamalı turnuva ile tedavide biraz risk almaya ve oldukça yüksek fiyatlarla bile sözleşmeler satın almaya istekli. Alım satım fiyatlarının iyi tahmin edici olması durumunda, altta yatan olayların olasılığı fiyatlar kadar benzer şekilde yüksek olmalıdır.

Performansa uygun ödeme grubundaki denekler ise bunun aksine, 80 ile 100 para birimi arasında bir fiyatla herhangi bir sözleşmede işlem yapmazlar ve 60 ile 80 arasında bir fiyat aralığında neredeyse hiçbir sözleşmede işlem yapmazlar. Açıktır ki, DV ödeme planına sahip tüccarlar, Maçların belirli sonuçlarına ilişkin beklentilerinin diğer iki işlemdeki tüccarların beklentilerinden farklı olması için hiçbir neden olmamasına rağmen, sözleşmeleri bu kadar yüksek bir fiyattan satın alma riskini alırlar. Diğer uçta ise, sözleşmelerin %52'si DV muamelesinde 20 para biriminden daha azıyla işlem görüyor.

Ortalama olarak, aynı maçlar için işlem fiyatları DV işleminde en düşük ve RO işleminde en yüksektir. Tüccarların üçüncü tedavideki temkinli davranışlarının olası bir açıklaması, riskten kaçınmaları olabilir. Riskten kaçınmaları nedeniyle, tüccarlar sözleşmeleri diğer iki işleme kıyasla daha düşük fiyatlarla ticaret yapıyor gibi görünüyor. Açıkçası, diğer tedavilerdekine benzer fiyatlardan kontratlar almak istemiyorlar ve aynı zamanda kontratları oldukça düşük fiyatlardan satmaya istekliler. Bununla birlikte, RO muamelesindeki tüccarlar, gruplarının rakip konularından daha iyi performans göstermek için biraz risk almaya isteklidir. FP tedavisi hiçbir şekilde parasal risk getirmez ve bu nedenle riskten kaçınma önemli olmamalıdır. Aşağıdaki bölüm, bu alım satım davranışının üç işlemin tahmin doğruluğunu nasıl etkilediğini tartışmaktadır.

Tahmin Doğruluğu

Genel olarak, maç başına üç sözleşmeden en yüksek işlem fiyatına sahip sözleşmelerin 35° b'si, sabit ödeme durumunda gözlemlenen sonuca karşılık geldi. Bu aynı zamanda piyasaların isabet oranı olarak da ifade edilebilir. Sonuca karşılık gelen sözleşmenin ortalama oyun öncesi işlem fiyatı 40,83 sanal para birimiydi. Sıralamalı turnuvada, işlem fiyatlarına göre en olası sonuç , vakaların %45'inde gerçekleşti ve sonuca karşılık gelen sözleşmenin ortalama oyun öncesi işlem fiyatı 51,65 para birimi oldu. Son olarak, performansa uygun ödeme durumunda, işlem fiyatlarına göre en olası sonuç, vakaların yalnızca 20° b'sinde meydana geldi ve sonuca karşılık gelen sözleşmenin ortalama oyun öncesi işlem fiyatı 26,64 para birimi oldu. Ticaret fiyatlarını olasılık olarak yorumlarken, üçüncü grup bir maçın sonucunu sabit ödemeli muameleden bile daha kötü tahmin etti. Sıralamalı turnuva, aksine, isabet oranı ve ortalama oyun öncesi ticaret fiyatı açısından oldukça iyi çalışıyor gibi görünüyor. Ancak, üç tedavinin ortalama yaş öncesi oyun fiyatları arasındaki farklar istatistiksel olarak anlamlı değildir (Kruskal-Wallis testi, p-değeri = 0.156) . İsabet oranı ile ilgili olarak, RO ve DV tedavisi arasında yalnızca istatistiksel olarak anlamlı bir fark bulunabilir (Pearson'ın ki-kare testi, p-değeri = 0.024) .

Daha önce açıklandığı gibi, performansa uygun ödeme durumunda diğer işlemlere kıyasla ticaret fiyatları oldukça düşük görünüyordu. Bu, bir maçın üç olası sonucuna karşılık gelen üç sözleşme fiyatının toplamı hesaplanırken de görülebilir. Üç olaydan birinin gerçekleşme olasılığı %100 olduğundan, bu fiyatların toplamı yaklaşık 100 sanal para birimi olmalıdır. Performansa dayalı teşvik planı söz konusu olduğunda, bu tür sözde temel portföyün ortalama fiyatı yalnızca 53,30 sanal para birimi iken, diğer iki uygulamada gerçekten 100'e çok yakındır (FP uygulamasında 97,72 ve TO tedavisinde 102,83). ). Bu şaşırtıcı çünkü üç sözleşme fiyatının toplamının 100'den bu kadar sapması durumunda bir arbitraj fırsatı var. Tüccarlar, üç sözleşmeyi de bir piyasada satın alıp elinde tutmalı veya tam olarak ödeme aldıkları için temel bir portföy satmalıdır. kesinlik ile bir sözleşme. Ancak, gelen ve gerçekleşen emirlerin kapsamlı bir analizi, bir piyasada üç sözleşmeyi aynı anda 100 para biriminin altındaki bir fiyat toplamı için satın almanın imkansız olduğunu göstermektedir. Sonuç olarak tüccarlar, piyasalar yeterince likit olmadığı için arbitraj fırsatlarından yararlanamadı. Bu aynı zamanda DV grubu durumunda ortalama oyun öncesi ticaret fiyatının neden son derece düşük olduğunu da açıklıyor.

Alım satım fiyatları ile sonuç frekansları arasındaki uyumu daha detaylı analiz etmek için, tüm sözleşmeler oyun öncesi alım satım fiyatlarına göre beş fiyat aralığından birine atanarak veriler gruplara ayrıldı.

Şekil 5, ilgili maç başlamadan önce gözlemlenen alım satım fiyatlarına göre sonucun göreli sıklığını göstermektedir.

Maç Öncesi İşlem Fiyatı

Şekil 5: Üç tedavide piyasa tahmin olasılığı ve gerçek olasılık FP (sabit ödeme), RO (sıralamalı turnuva), DV (depozito değeri)

Piyasalar etkinse, alım satım fiyatları ile gözlemlenen sonuç frekanslarının grafiği, mükemmel doğruluğu temsil eden 45 derecelik çizgiye yaklaşmalıdır. Bu nedenle, örneğin 30 para birimi fiyatında işlem gören sözleşmelerin, ortalama olarak 30° o olasılıkla gerçek sonuca karşılık geldiği gözlemlenmelidir. Çemberlerin, karoların ve üçgenlerin boyutu, farklı teşvik programları olması durumunda kaç tane alım satım fiyatının karşılık gelen fiyat aralığına düştüğünü gösterir. Daire, elmas veya üçgen ne kadar büyükse, bu fiyat aralığına o kadar çok sözleşme atanmıştır.

ilk bakış

Şekil 5, ticaret fiyatlarının ve sonuç frekanslarının sıralama turnuvası durumunda oldukça iyi bir şekilde örtüştüğünü gösteriyor. Nispi sonuç sıklığı ile alım satım fiyatları arasındaki korelasyon, tahminlerin doğruluğu için bir gösterge görevi görür . Dereceli turnuva için, korelasyon katsayısı 0,845'tir ve bu, sonuç frekansları ile işlem fiyatları arasında yüksek bir korelasyon olduğunu gösterir. DV grubu durumunda hala 0,509'luk orta düzeyde bir korelasyon olsa da, korelasyon FP grubundan gelen tahminler için istatistiksel olarak anlamlı değildir . Böylece, RO grubundaki alım satım fiyatları, diğer iki teşvik planına kıyasla sonuç frekansları ile en yüksek korelasyona ulaşır. Sıralamalı turnuva bir kez daha diğer teşvik programlarından daha iyi performans gösteriyor gibi görünüyor. Buradaki tahmin doğruluğunun, sıralı turnuva durumunda, DV tedavisindeki ticari başarıya doğrusal olarak dayalı ödeme durumuna göre daha iyi olduğu bulunmuştur. Ticaret fiyatları ile sonuç sıklığı arasındaki korelasyon anlamlılığa ulaşmadığından , FP teşvik planı çok zayıf performans gösteriyor .

Daha önce tartışıldığı gibi, bir maçın üç olası sonucuna karşılık gelen üç ticaret fiyatının toplamı, performansa uygun teşvik planı durumunda ortalama olarak yalnızca 53,30 sanal para birimiydi. DV muamelesindeki düşük işlem fiyatları nedeniyle, 80 ile 100 para birimi arasında fiyat aralığında bir üçgen yoktur.

Şekil 5. Bu eksiklik, sıralı turnuva ile tedavinin tahmin doğruluğunun neden daha yüksek olduğunu da açıklayabilir. Tüm alım satım fiyatlarını temel bir portföyün ortalama fiyatına bölerken, DV işleminde, göreli sonuç sıklığı ile alım satım fiyatları arasındaki korelasyon katsayısı sonuçta 0,653'e yükselir . Yine de, herhangi bir normalizasyona ihtiyaç duymadan RO tedavisinde korelasyon katsayısı daha yüksektir. Bu sonuç aynı zamanda ticaret fiyatlarının olasılık olarak yorumlanmasını RO tedavisinde çok daha kolay hale getirir.

Sonuçların Tartışılması

Bu sonucun olası nedenleri hakkında sadece spekülasyon yapılabilir, yani özellikle sıralama turnuvasının iyi performansı. Tüccarlar, FP tedavisinde haftalık minimum işlem hacmine ulaşır ulaşmaz ticareti durdurmadıklarından, yalnızca parasal teşviklerle yönlendirilmedikleri açıktır. Ayrıca, sıralı turnuva durumunda, tacirler, kazanma olasılığı kendileri için son derece düşük olsa bile ticaret yapmaya devam eder. Bu, FP grubunun pazarlarının bile neden bir dereceye kadar çalıştığını açıklıyor. Bununla birlikte, dört maç için ticaret faaliyeti yoktu ve ayrıca FP tedavisi durumunda ticaret fiyatları ile sonuç frekansları arasında anlamlı bir ilişki yoktu. Sonuç olarak, sabit bir ödeme, bir oyun parası tahmin piyasasında tüccarları ödüllendirmek için pek uygun bir teşvik planı gibi görünmüyor.

Yine de içsel motivasyon, RO tedavisinin DV tedavisine kıyasla daha yüksek tahmin doğruluğunu açıklamaz çünkü bu tedavilerde içsel motivasyonun farklı olması için açık bir neden yoktur. Her iki teşvik planı da performansa dayalıdır ancak tahminlerin doğruluğuna göre farklılık gösterir. Tüccarların riskten kaçınması, tüccarların başarısına doğrusal olarak bağlı olan ödemeye göre sıralı turnuvanın iyi performansının bir nedeni olabilir.

Parasal teşviklere ilişkin saha deneyi başlamadan önce, tüccarların riskten kaçınma derecesini ölçmek için Holt ve Laury'den (2002) bilinen bir piyango seçim deneyi yapıldı. Deneklere, riskten kaçınma derecesinin ölçülmesine izin veren bir seçenekler menüsü sunuldu . Olasılıklar, on taraflı bir zarın atışlarıyla açıklandı. Para miktarları Holt ve Laury (2002) tarafından kullanılanların elli katıydı. Dolayısıyla seçimler, deneklere ödenen büyük nakit ödülleri içeriyordu. Seçenek A'nın getirileri, riskli Seçenek B'nin getirilerinden daha az değişkendir. Yüksek getirili sonucun olasılığı arttığında, yeterince denek A Seçeneğinden B Seçeneğine geçmelidir. Riskten etkilenmeyen bir denek, Seçenek A'yı dört kez seçerdi Seçenek B'ye geçmeden önce.

Saha deneyindeki 60 denekten 50'si kura seçim deneyine de katılmıştır. Sadece 7 denek B'den A'ya geri döndü. Şekil 6, deneydeki güvenli seçimlerin ortalama oranını ve on kararın her biri için risk nötr tahminini gösteriyor. Seçim frekansları serisinin, risk nötr tahmininin sağında yer aldığı görülebilir. Üç grupta, deneklerin yaklaşık %75'i dörtten fazla güvenli seçenek seçti ve bu nedenle riskten kaçınma sergiledi. Bu sonuçlar literatürde bildirilenlerle uyumludur (Holt ve Laury, 2002, Harrison ve diğerleri, 2007, Holt ve Laury, 2005).

Sabit ödeme durumunda, tacirler para kazanamaz veya kaybedemez, bu nedenle sadece eğlence için oynarlar ve riskten kaçınmaları önemli olmamalıdır. Ayrıca, tacirler, nispeten büyük nakit ödülü almak için gruplarında en iyi performans gösterenler arasında yer almaları gerektiğinden, sıralı turnuvada oldukça fazla risk alacaktır. Bu nedenle, teşvikler riskten kaçınmayı aşar. Yalnızca performansa uygun teşvik programı durumunda, tüccarlar 50 Euro'luk bir bağış alırlar ve yaptıkları her ticarette potansiyel olarak para kaybedebilirler. Sonuç olarak, alıcılar açıkça son derece temkinli ve herhangi bir sözleşme için çok fazla para harcamak istemiyorlar. Ancak satıcılar neden ortalama değerlerinin altındaki fiyatlarla sözleşmelerden vazgeçmeye istekli? Minimum işlem hacmine ulaşmak için deneklerin işlem yapması gerekiyordu. Satıcılar, temel portföylerini kısmen satmaya başladıklarında, sonunda gerçekleşmeyen bir olayın sözleşmeleri tutma riskinden kaçınmak için muhtemelen oldukça düşük fiyatlardan satış yapmaya isteklidirler. Ortalama ticaret fiyatları bu nedenle, diğer iki tedaviye göre DV tedavisinde olduğundan çok daha düşüktür. Açıkça görülüyor ki, performans uyumlu ödeme planı, tüccarların gelecekteki olayların olasılığı hakkındaki beklentilerini ortaya çıkarmak için sıralama turnuvasından daha az uygundur.

Karar

* Veri ortalamaları Risk nötr tahmini

Şekil 6: Her kararda güvenli seçimlerin oranı

Ancak, gelecekteki tahmin piyasalarının teşvik şemalarını tasarlamanın çıkarımları nelerdir? Saha deneyi tahmininde incelenmekte olan üç teşvik planından piyasa operatörleri, örneğin, çalışanların alım satım için ödüllendirileceği şirkete özgü tahminler için bir iç pazar kurarken, sıralı turnuvayı seçmelidir. Ayrıca, performansa uygun ödeme planları gerçek para piyasalarına benzer. Ancak, oyun parası piyasalarının, örneğin en iyi performans gösterenlere ödüllerin verildiği, gerçek para piyasalarının çok sayıda yasal ve teknik zorluk çıkarmasına rağmen daha iyi performans göstereceği sonucuna varmak artık mümkün mü? Bu soruyu saha deneyi sonuçlarına göre cevaplarken dikkatli olunmalıdır, çünkü halka açık tahmin piyasalarında durum biraz farklı olabilir. Bu durumda, tüccarların kendi seçimleri vardır ve bu nedenle, halka açık bir gerçek para piyasasındaki birçok tüccarın risk aradığını beklemek mantıklıdır. Böyle bir durumda, performansa uygun bir ödeme planı, potansiyel olarak burada tartışılan saha deneyinden çok daha iyi tahminler üretebilir.

Tüccarlar

Sonunda, tahmin piyasaları yalnızca, ilgili bilgilere sahip tüccarlar piyasaya katılır ve ticaret yaparsa çalışır (Spann ve Skiera, 2003). Sonuç olarak piyasa operatörleri, ilgili bilgilere sahip tüccarları seçtiklerinden emin olmalıdır. Doğrudan bir yaklaşım, incelenen iddialarla ilgili bilgilere erişimi olan uzmanları davet etmek olabilir. Bu genellikle kurumsal tahmin pazarlarında, örneğin Hewlett-Packard ve Siemens tarafından yapılmıştır (Wolfers ve Zitzewitz, 2004). Bu pazarlarda yalnızca 20 ila 60 tüccar vardı ve şirketler, "çalışanları katılmaya motive etmenin" tahmin pazarlarının daha yaygın bir şekilde kullanılmasının önünde bir engel olduğunu defalarca dile getirdiler (Forsythe ve diğerleri, 1999). Ancak, uzmanları davet etmenin yalnızca en az iki dezavantajı vardır.

İlk olarak, çoğu tahmin piyasasının geleneksel finansal piyasalara kıyasla çok az katılımcısı vardır. Sonuç olarak, bir CDA piyasasında bir sipariş defterini doldurmak zordur. Alım satım tekliflerinin olmaması, tüccarların yeni bilgileri açıklama teşvikini sınırlar çünkü anında ticaret için bir ticaret ortağı bulmakta zorluk yaşayacaklardır. Yaygın CDA'yı başka bir ticaret mekanizmasıyla değiştirmek, tacirlerin bir ticaret ortağı bulmak zorunda kalmadan yeni bilgilerden kar elde etmesini sağlamaya yönelik bir yaklaşımdır. Dolayısıyla bu olumsuzluk, uygun bir pazar tasarımı ile baypas edilebilir.

İkincisi ve daha da önemlisi, bir piyasada işlem yapan tamamen rasyonel uzmanlar arasında çok fazla anlaşmazlık olması pek olası değildir. Bununla birlikte, ticareti teşvik etmek için olası sonuçlar hakkında anlaşmazlığa ihtiyaç vardır (Hanson ve diğerleri, 2006). Aşırı güvenen tüccarlar ve gürültü ticaretindeki artış, aslında ticaret fiyatlarının doğruluğunu artırmalıdır çünkü bu, bilinçli ticaretin ödüllerini artırır - bilgili tüccarların gürültü ticaret hacmine göre derin cepleri olması şartıyla. Tüccar havuzunu bilgili uzmanlarla sınırlamak yerine, daha fazla tüccar çekmeye çalışılmalıdır. Tüccarlar bir pazara katılmayı kendileri seçerlerse, genellikle incelenen iddialar hakkında ilgili bilgilere ve bu iddialara büyük ilgi gösterirler. Bununla birlikte, içeriden öğrenenlerin önemli ölçüde üstün bilgilere sahip olabileceği veya bilgilerin çok az kişi üzerinde yoğunlaştığı konularda piyasa yürütmekten kaçınılmalıdır. Bu tür pazarlar tarihsel olarak çok az ilgi çekmiştir (2009a). Denge fiyatları bu durumda gerçek olasılıkları tam olarak yansıtmayabilir çünkü bilgili tüccarlar bilgilerini tam olarak açıklamazlar. Bu, bilgili tüccarların çok azının dalgalanan ticaret fiyatlarından tekrar tekrar yararlanabilmesi ve bu nedenle bilgilerini bir kerede açıklamaması gerçeğiyle açıklanabilir.

Tahmin piyasaları üzerine daha önceki araştırmalar, piyasaların bilgi topladığını ve önyargılı bireysel tüccarlara rağmen verimli sonuçlar ürettiğini göstermektedir (Wolfers ve Zitzewitz, 2004). Politik borsalar alanında, Forsythe ve diğerleri. (1992) ilk kez tüccarların ABD başkan adaylarının sözleşmelerini kendi tercihleriyle ilişkili bir şekilde alıp sattığını gösterdi, yani bir adayın destekçileri bu adayın sözleşmelerini sattıklarından daha fazla satın alıyor. Bu, rasyonel tüccarların bireysel tercihlerine göre değil, beklenen seçim sonucuna göre ticaret yapmaları gerektiği varsayımıyla çelişir. Ancak tercihleri, beklentilerini etkiliyor gibi görünmektedir ve tüccarlar, tercih ettikleri adayı veya partiyi bilinçsizce destekleyebilirler. Forsythe ve ark. (1992), gözlemlenen önyargıları tüccarların bilgi işleme yeteneklerindeki başarısızlıklara bağlamaktadır. Ancak manipülasyon , tacirlerin politik borsalardaki davranışlarının alternatif bir açıklaması olarak düşünülmelidir . Sonuç olarak, tacirlerin ilgili olayın sonucunu etkileyemediği bir uygulama alanında, tacirlerin önyargılarının ticari davranışları üzerindeki etkisini incelemek makul görünmektedir.

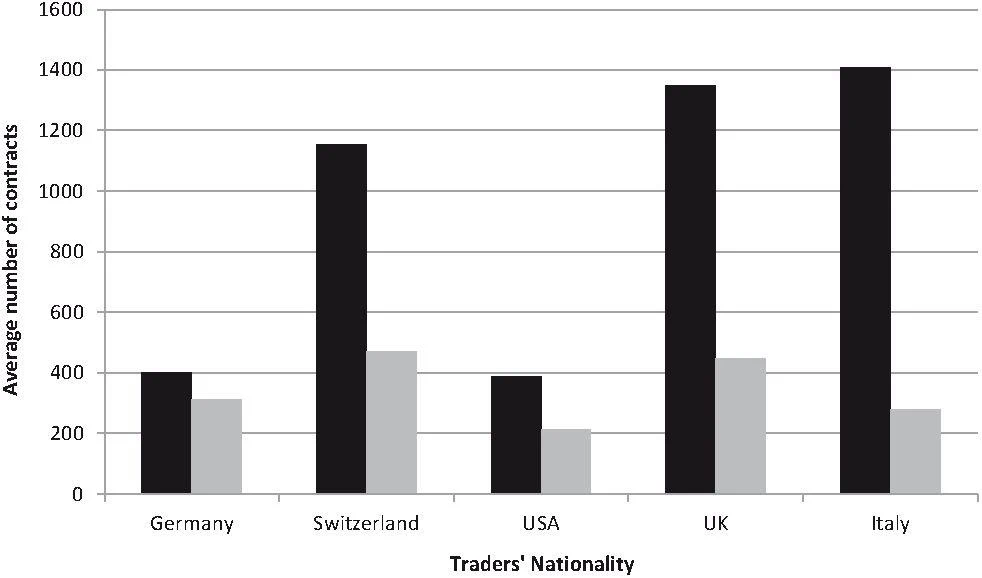

Spor turnuvalarının böyle bir alan olması gerekiyordu. Aşağıda, spor tahmini piyasası STOCCER'dan önyargılı ticaret için bir örnek veriyoruz. Tüccarların milliyetinin varlıkları ve alım satım davranışları üzerindeki etkisini inceliyoruz. Alım satım tercihlerle ilişkiliyse, tüccarlar diğer tüccarlara göre milli takımlarından daha fazla satın almalı ve daha az sözleşme satmalıdır.

Tüccarların Önyargıları Üzerine Saha Çalışması

Tüccarların milliyeti ile ticaret davranışları arasındaki ilişkiyi incelemek için STOCCER FIFA Dünya Kupası pazarından alınan verileri kullandık. 32 milli futbol takımının hepsinin sözleşmeleri bu piyasada işlem görüyordu. Dünya şampiyonunun sözleşmesi en yüksek değerde itfa edilirken, eleme turundan sonra turnuvadan ayrılmak zorunda kalan takımların sözleşmesi değersizdi. Böyle bir piyasa, tüm milli takımların sözleşmeleri piyasada alınıp satıldığı ve sözleşmelerin getirisi takımların genel performansına bağlı olduğu için, tacirlerin milliyetinin hisseleri ve ticari davranışları üzerindeki etkisini incelemek için çok uygundur. Tüccarların menşe ülkesine ilişkin önyargılar varsa, bu nedenle bu pazarda gözlemlenmelidirler.