İKTİSADİ DÜŞÜNCEDE MONETARIZM VE MİLTON FRIEDMAN'IN YERİ

T.C.

İSTANBUL ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

İKTİSAT FAKÜLTESİ

İKTİSADİ DÜŞÜNCEDE MONETARIZM VE MİLTON FRIEDMAN'IN YERİ

DOKTORA TEZİ

GÜLSÜN GÜRKAN YAY

Tez Danışmanı: Prof.Dr.GÜLTEN KAZGAN

-

İSTANBUL - 1988

ÖZET

1970'1er iktisat teorisinde ve politikasında tartışma ların yoğunlaştığı bir dönem olmuştur. Oysa bundan önce yak laşık yirmibeş otuz yıllık bir istikrar dönemi yaşanmış, iktisat bilimine ve iktisatçılara bir güven doğmuş, iktisadi bir kriz bekleyişi ortadan kalkmıştır. 1930'1ardan beri etkin olan Keynesyen iktisat, tüm bilimsel çevrelere ve iktisadi düşünceye egemen olurken; aynı zamanda da başta A.B.D. olmak üzere dalga dalga tüm Avrupa ve giderek Azgelişmiş ülkelerde Keynesyen iktisat politikaları uygulanır olmuştur.

1960 sonları ile 70'lerin başlarında ise unutulmuş kriz kvramının tekrar gündeme geldiğini görüyoruz. Keynesyen iktisatın etkin olduğu yıllarda da hem teorik, hem politik düzeyde çeşitli eleştiri getiren okulların (örneğin Chicago ve Avusturya Okulları) varolduğu ve tartışmaların sürdüğü bi linmektedir. Fakat teori reel dünyayı açıklamakta yeterli olduğu sürece eleştirilerin ve farklı yaklaşımların sesi faz la duyulmamaktadır.

Ancak, 1970 lerde Kapitalist Dünya ülkeleri, Keynesyen iktisatın hiç öngöremediği ve açıklayamadığı, buna bağlı ola rak da çözüm üretemediği yüksek enflasyonla birlikte durgun luk (stagflasyon) sorunuyla karşı karşıya kalınca, Keynesyen Teoriye ve politikalara duyulan kuşkular şiddetini arttırmış, kulak arkası edilen eleştiriler dinlenir hale gelmiştir. Üs telik, söz konusu krizi hazırlayan çeşitli etkenlerin kabulü ne rağmen, asıl sorunu üretenin Keynesgil politikalar olduğu düşüncesi yaygın kanı haline gelmiştir.

Hem düştince dtizeyinde, hem önerilecek politikalar dü zeyinde böyle bir bulanıklığın olduğu ortamda, Neo-Klasik İk tisatın geliştirilmiş bir biçimde Monetarizm adı altında yeniden gündeme geldiği görülmektedir.

1930'larda Keynes'i en çok eleştirenlerin başında ge len Chicago Okulu geleneği çerçevesinde yetişen Friedman ve onu izleyen çok sayıda iktisatçı, 19SO'lerin başından itiba ren Keynesyen iktisattan etkilenmiş fakat ekonomiye farklı perspektiften bakan bir analiz üretme çabasındadır. Ama yuka rıda da belirttiğimiz gibi, etkin Keynesyen İktisatı sarsma ları ancak reel hayatın koşullarının uygun olmasıyla mümkün hale gelebilecektir.

Monetarizm, en çok Milton Friedman' ın adıyla tanınsa da (gerçekten de 1950'lerden 70'lere kadar bu düşünce çevre sinin lideridir) Monetarizm adı altında farklı yaklaşımların olduğunu görmek mümkündür. Friedman'ın transmisyon süreci analizini çok daha ayrıntılı bir nispi fiyat teorisi olarak geliştire K.Brunner-A.Meltzer'in yaklaşımından başka, "Ras yonel Bekle_yişler" Hipotezini öne süren ve bir Walrasgil Ge nel Denge Çerçevesinde Makro iktisatın mikro temellerini ku ran analizleriyle Yeni-Klasik Makro İktisat Okulu da Moneta rizmin farklı bir yaklaşımı olarak öne sürülebilir. Hepsinin ortak noktaları, ekonominin özel kesiminin istikrarlı olduğu, piyasa mekanizmasının ekonomileri dengeye getirici güç oldu ğu, devletin ekonomiye müdahalesinin kaynak dağılımı ve gelir bölüşümünü bozduğu ve konjonktür dalgalarını yaratan en önem li etkenin beklenmeyen parasal değişmeler olduğudur.

Bu ortak düşünceler, iktisat politikaları alanında da hemen hemen aynı önerilerin savunulmasına zemin hazırlamak tadır: Bunlar, istikrarlı bir ekonomide, para arzının önceden belli olmuş bir oranda arttırılması (parasal kural), para ve maliye politikalarına (özellikle maliye politikasına) güven duymama; fleksibl döviz kurları ve endeksleme gibi öneriler dir. Enflasyonun olduğu bir durumda ise, parasal önlemlerin hızla (otomatizm) veya yavaş yavaş (grad alizm) alınması kousunda aralarında ayrılık vardır.

1970'ler ve 80'lerde Kapitalist Dünya.da, getirdiği analiz ve politika önerileriyle etkin paradigmaya dönüşen Mo netarizmin, kendini yenileyen ve Keynes'i yeniden yorumlayan Post-Keynesyen akımlarla tartışmaları sürmektedir. Fakat ha len Monetarizm, eski etkisi kalmasa da, ampirik içeriğinin zenginliği yönünden tercih edilen paradigma durumundadır.

Tez danışmanım ve değerli hocam Prof.Dr.Gülten Kazgan'ın tartış malarından ve yol göstericiliğinden büyük ölçüde yararlandım. Tezin ha zırlanması süresi boyunca, gösterdikleri ilgi ve destekten dolayı kendi lerine teşekkürlerimi sunuyorum.

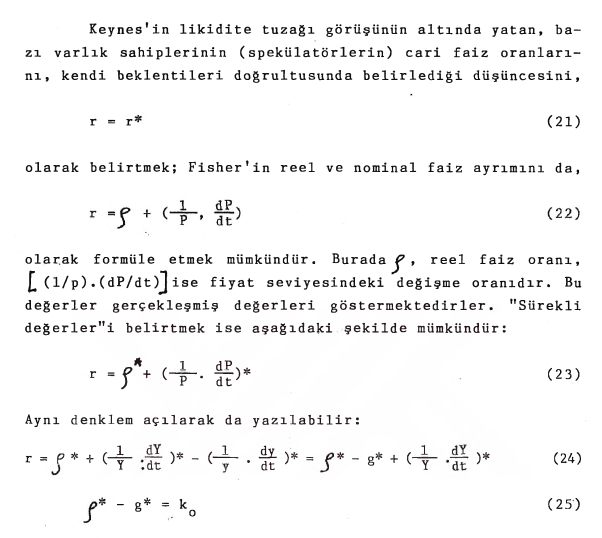

Çalışmalarım sırasında karşılaştığım her türlü sıkıntıyı eşim ve meslektaşım Turan'la paylaştım. Kendisine içtenlikle teşekkür ederim.

İÇİNDEKİLER

ÖZET

Sayfa

GİRİŞ: METODOLOJİI BİR ÇERÇEVE

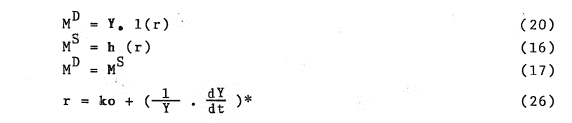

I.BÖLÜM

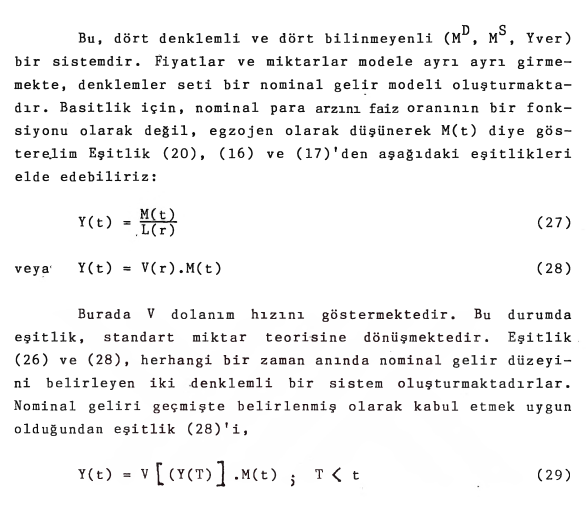

MİKTAR TEORİSİ VE OONETARİZM

GİRİŞ

MİKTAR TEORİSİ

KLASİK MİKTAR TEORİSİ:

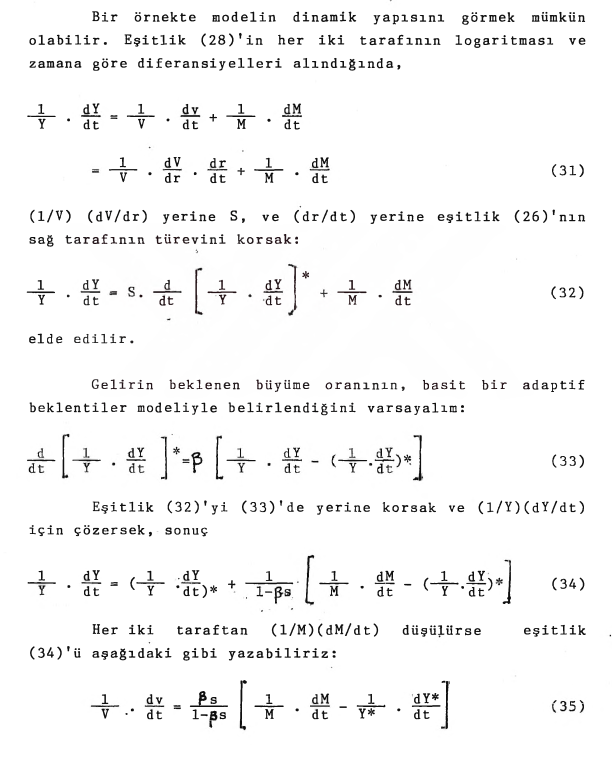

BANKING VE CURRENCY PRENSİPLERİ

NEO-KLASİK MİKTAR TEORİSİ

DOLAYSIZ MİKTAR TEORİLERİ: FISHER'İN MUAMELE YAKLAŞIMI

GELİR VE CAMBRIDGE YAKLAŞIMLARI

MİKTAR TEORİSİNİN DOLAYLI İFADESİ: WICKSELL

SAY KANUNU VE MİKTAR TEORİSİ

MİKTAR TEORİSİNİN YENİDEN DEĞERLENDİRİLMESİ

(MODERN MİKTAR TEORİSİ)

MONETARİZM

MONETARİZMİN TANIMI

FARKLI MONETARİST YAKLAŞIMLAR

BRUNNER-MELTZER'İN YAKLAŞIMI:

NİSBİ FİYAT TEORİSİ

Standart Makro Teorinin Eleştirisi ve Brunner-Meltzer Modelinin Çıkış Noktaları

(2) Brunner-Meltzer'in Alternatif Modeli

(3) Bütçenin ve Piyasaların Karşılıklı İşleyişi

59

(a) Para Politikası

(b) Maliye Politikası

(4) Modelin Sonuçları

b) YENİ KLASİK MAKRO İKTİSAT OKULU: RASYONEL BEKLEYİŞLER HİPOTEZİ

Metodolojik Değerlendirme

Denge Kavramı

Konjonktür Dalgaları

Paranın Yansızlığı-Doğal İşsizlik Oranı ve Phillips Eğrisi

Konjonktür Dalgalarının Nedenleri ve Yapısı

Yeni Klasiklerin İktisat Politikası Görüşleri ve Eleştiriler

II.BÖLÜM

MİLTON FRIEDMAN'IN TEORİK KATKILARI

GİRİŞ

FRIEDMAN'IN DÜŞÜNSEL KÖKENLERİ

ESKİ MİKTAR TEORİSYENLERİ

CHICAGO OKULU

AMERİKAN MİKTAR TEORİSYENLERİ

METOD VE PİYASA

FRIEDMAN'DA METODOLOJİ

PİYASANIN ROLÜ VE DEVLETİN SINIRLARI

TEORİK VE AMPİRİK KATKILAR

MİKTAR TEORİSİNİN YENİDEN DEĞERLENDİRİLMESİ

PARA TALEBİ VE PARANIN DOLAŞIM HIZI

Niha Servet Sahiplerinin Para Talebi

Müteşebbislerin Para Talebi

PARA TALEBİ ÜZERİNE AMPİRİK ARAŞTIRMALAR

Uygun Para Tanımı

Para Talebi Fonksiyonunun Değişkenleri

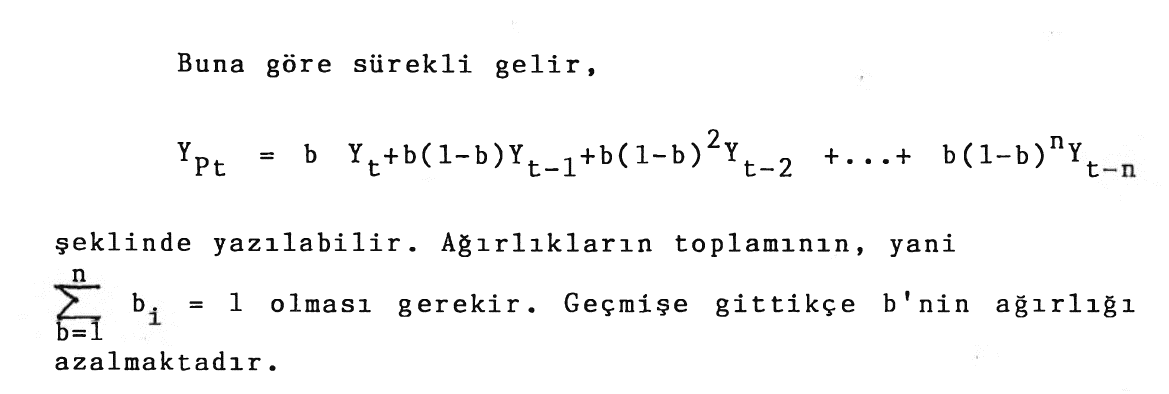

Sürekli Gelir

Faiz Oranları ve Para Talebi

Fiyatlar Sevyiesi ve Para Talebi

Para Talebi Fonksiyonu ve Dolaşım Hızının İstikrarlılığı

SÜREKLİ GELİR HİPOTEZİ VE TÜKETİM FONKSİYONU

İNTİKAL (TRANSMİSYON) SÜRECİ VE NOMİNAL GELİRİN BELİRLENMESİ TEORİSİ

İNTİKAL SÜRECİ

İNTİKAL SÜRECİNİN SEMBOLİK İFADESİ

NOMİNAL GELİRİN PARASAL TEORİSİ

(NOMİNAL GELİRİN BELİRLENMESİ)

d) DEĞERLENDİRME

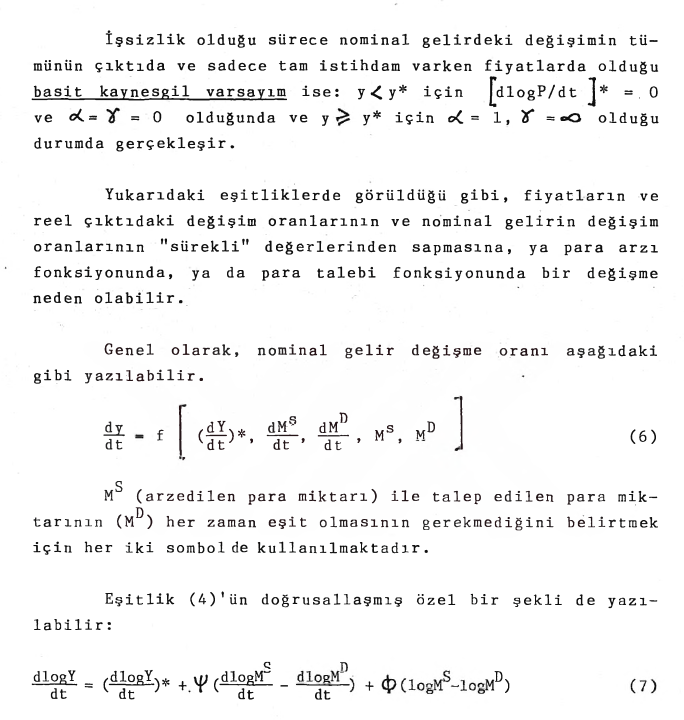

4. ENFLASYON-İŞSİZLİK ANALİZİ

a)ENFLASYONUN TANIMI: TALEP VE MALİYET ENFLASYONU

b) NEGATİF EĞİMLİ PHILLIPS EĞRİSİNİN BAŞARISIZLIĞI VE DOĞAL İŞSİZLİK ORANI HİPOTEZİ

İII.BÖLÜM

MONETARİST-KEYNESYEN İITİSAT TARTIŞMASI

GİRİŞ

"KEYNES'İN İKTİSAT! VE KEYNFSYEN İKTİSAT"

MONETARİZM VE KEYNESYEN İKTİSAT TARTIŞMASI PİYASANIN İSTİKRARI SORUNU

PARA VE MALİYE POLİTİKALARININ ETKİNLİĞİ PARA POLİTİKASI

MALİYE POLİTİKASI: CROWDING-OUT ETKİSİİNTİKAL SÜRECİ

ENFLASYON-İŞSİZLİK (PHILLIPS) TRADE-OFF'U

SONUÇ

KAYNAKÇA

GİRİŞ

İktisat Teorisinde 1930'1ara kadar hakim olan Klasik Neo Klasik İktisat akımının 1930'1ardan itibaren gözden düş mesini ve giderek unutulmasını hazırlayan etken, 1920'lerin ortalarından ba layıp 1929'da doruk noktasına varan İktisadi Kriz oldu. Ekonomilerin sürekli tam istihdamda kaldığını veya tam istihdama ulaşmaya eğilimli olduğunu varsayan ve piyasa larda aşırı arz ve talebin ortaya çıkmasını mümkün görmeyen bir teorinin, 1929'da karşı karşıya kaldığı aşırı üretim ve işsizlik sorununa açıklama ve çözüm getirememesi teoriyi çık maza soktu.

Bir teorinin kırılmaya en açık olduğu dönem, onun reel hayatın temel gerçekleriyle açıkça çelişmeye başladığı dönem dir. Oysa mevcut teori bu çelişmeleri gördüğü halde entellek tüel gücünden hiçbirşey kaybetmediğini savunmakta da dire nir(1). Endüstriyel dünyada (özellikle İngiltere'de) görülen işsizlik sorununu yanlış parasal yönetimlerin bir sonucu ola rak açıklayabilen bir parasal analiz mevcutken; paranın sade ce reel olguların üstünü örten bir peçe olduğu düşüncesini inanç haline getirmiş iktisatçılar, parasal olguları reel ne denlerle açıklamayı sürdürdüler. Krize, bazı iktisatçılar in san isteklerinin doyuma ulaşmasının bir sonucu olarak; bazı ları da mikroekonomik karar birimlerinin (bireyler ve işlet melerin) geçmişteki hatalı kararlarının bir sonucu olarak baktılar(2).

(1) Bilim adamlarının teorilerini savunması konusunda Bkz. T.KUHN (1982): Bilimsel Devrinlerin Yapısı, Çev.: N.Kuyaş, Alan Yayıncılık, s.94-95.

(2)

H.G.JOHNSON (1972): "The Keynesian Revolution MonetaristCounter-Revolution",H.G.JOHNSON Further Essays in Monetary Economics, George Unwin, s.54.

and the (1972):

Allen &

Hakim iktisadın, reel sorunlara açık ilgisizliği ve genel karışıklık durumunda, sorunların yapısına uygun bir açıklama ve bu açıklamaya dayanan politik öneriler seti geti rebilen bir teoriye yol açılıyordu: 1930'1ar, İktisat Teori sinde bir devrim niteliğinde olan Keynes İktisatı'nın, hakim Neo-klasik ortodoxy'yi tahtından indirdiği yıllar oldu.

Keynes öncesi, para teorisinin ilgi konusu, özellikle fiyat seviyesinin ve iktisadi dalgalanmaların belirlenmesi ve oluşumuydu. İstihdam seviyesi ve faiz teorisiyle doğrudan ilgilenilmiyordu. Buna karşılık Keynes Devriminin özü; istih dam seviyesinin para teorisinin ana konusu olduğunun vurgu lanması ve faiz oranının belirlenmesinin özellikle parasal bir olgu olduğunun gösterilmesiydi(3).

193D'lardan başlayıp, 1940'1ar ve 195D'lerin başlarına kadar, önce eleştirilerek reddedilip, sonra da tümüyle unutu lan, özünü Paranın Miktar Teorisi'nin oluşturduğu Klasik Para Teorisi, ders kitaplarında bile, ya çok dikkatsiz bakışlarla ya da alay edilerek geçiştirilmeye başlandı(4).

Keynes'in kendisi, hem iktisat tarihinin akışını, hem de teorinin rolünü, belli tarihsel koşullar içinde politika yapımcılarına yardımcı olacak şekilde görebilme incelik ve esnekliğine sahipti. Oysa izleyicileri, onun zamanla sınırlı analizini zamansız ve mekansız evrensel prensipler setine dö nüşt ürd iller( 5). 1930'1arın kitlesel işsizlik sorunu, kapi ta list toplumun olağan durumu ve en önemli sosyal sorunu olarak

H.G.JOHNSON (1969): "Monetary Theory and Keynesian Econo mics", R.W.CLOWER (1969) (ed.): Monetary Theory, Penguin, s.226.

P.CAGAN (1978): "Monetarism in Historical Perspective", T.MAYE°R (1978) (ed.): The Structure of Monetarism, W.W. Norton,N.Y., s.85. Kuşkusuz istisnalar vardı. Bunların en dikkate değer olanı Chicago Okulu'dur.

(5) H.G.JOHNSON (1972): s.57.

düşünüldü. Sonuç, 19SO'lerin ortalarından başlayarak, Keynes yenizmin de yapılanmış bir "orthodoxy"ye dönüşmesi ve 1930' larda Keynes'in klasik iktisatçılara yaptığı saldırıların ay nısına uğramasıdır. O da saldırıya açık iki özelliğe sahip tir: Önemli bir iktisadi/ sosyal sorun olarak ortaya çıkan enflasyona öneri getirememe durumu ve genç bilim adamlarına yaşama şansı vermeyen kıdemli aydınların prestij ve otorite lerine bağımlılık(6).

Denilebilir ki, Monetarizm böyle bir bilimsel çevreye tepki olarak doğdu. Cagan'ın belki biraz da aşırı bir dille belirttiği gibi, gerçekten eğer iktisat bilim çevresinde, he men herkesin "paranın sorun olmadığını" söylediği bir dönem olmamış olsaydı, herhalde hiç bir zaman "para tüm sorundur ' diyen biri de olmazdı(7).

Monetarizmin ilkin en önemli mesajı, iktisatçılara, 1920'lerde bilinen, ama sonra unutulan para prensiplerini ye niden tanıtmak oldu. 1956'da, monetarizmin en önde gelen ismi Milton Friedman'ın Miktar Teorisi'nin yeni formülasyonunu ya zışı, bu çabanın başlangıcı sayılır. 1970'lerde ise moneta rizm, keynesyen iktisadın çözümsüz kaldığı "stagflasyon" ol gusu karşısında, yeni bir analiz ve çözüm önerileri getiren, üzerindeki tartışmalara rağmen, pek çok iktisatçının "karşı devrim olarak nitelendirdiği bir iktisat akımı olarak kabul edildi(8).

Yukarıda çi diğimiz genel perspektiften bakıldığında, 1970'lerden bugüne kadar, günümüzde yeni şekiller alarak yo ğun biçimde süren Keynesyen-Monetarist iktisat tartışmasının,

(6) H.G.JOHNSON (1972): s.58.

(7) P.CAGAN (1978): s.86.

Aksi goruş için Bkz. J.HERMAN ParadoxicalCounter-Revolution", 589.

(1984): HOPE,

"Monetari sm: A 16(4), s.583-

iktisat biliminin geçirdiği evrim içinde önemli bir yeri ol duğunu düşünüyoruz. Bu tartışma ile birlikte pek çok önemli soru da gündeme gelmektedir.

İktisatta çeşitli yaklaşımların (biz bunlara ilerde açıklanacağı gibi, paradigma veya araştırma programı diyece ğiz)(9) var olduğu; bu farklı yaklaşımlardan biri bazı dönem lerde etkin yaklaşıma dönüşse de aslında tümünün eşanlı ola rak var oldukları ve her yaklaşımın savunucuları ile inanan larının olduğu görülmektedir.

Bizim açımızdan önemli olan soru, Monetarizmin neden 1970 sonrasında etkin bir yaklaşıma dönüştüğü sorusudur. Buna bağlı olarak, monetarizmin ne ölçüde klasik-neoklasik para digmanın bir devamı olduğu, ne ölçüde yeni boyutlar taşıdığı; keynesyen iktisata hangi yönüyle üstün geldiği soruları önem kazanmaktadır. Tüm bu sorular kendi içinde yeni sorulara yol açarken, ·ı)ir yandan bizi monetarizmin ve bu arada Milton Friedman'ın iktisadi düşünceye ne gibi katkılar yaptığını araştırmaya itmekte, diğer yandan da Monetarist-Keynesyen ik tisat tartışmasının temellerini anlamaya yöneltmektedir.

Ancak Monetarist-Keynesyen iktisat tartışmasının aklı mıza getirdiği soruların tam anlamıyla değerlendirilmesi, me todolojik bir çerçeveyle mümkün görünmektedir. İktisatta kriz dönemlerinde, metodoloji tartışmalarının yoğunluk kazanmış olması da bu gözlemi doğrular niteliktedir. Bu durumda, biz çok ayrıntılara inmeden 19701lerde iktisatta metod tartışma larına eğilmeyi ve tartışmanın bizi ilgilendirdiğini düşündü ğümüz yönlerini vurgulamayı amaçladık.

*

* *

İlki T.KUHN'a, ikincisi I.LAKATOS'a ait ifadelerdir.

1950'lerden 1970'1ere kadar, iktisattaki temel metodo loji, pozitivizm, varsayımsal-tümdengelimcilik (hypothetico deductivism), Popperci yanlışlamacılık ve enstrümantalizmin bir karışımı olan "Benimsenen Görüş" (Received View) dür. Bu na göre, bilimsel faaliyet, testedilebilen tahminler (prediction) üreten teorik modeller kurmaktır. Tahminin doğruluğu ise bir teorinin gelişmesi için en önemli kriter olmaktadır. Bu gö rüşte tahmin ile açıklama özdeş faaliyetler olarak düşünül mektedir(l0).

den,

"Benimsenen Görüş"ü iktisatçılar 1950-60'larda Popper' daha doğrusu Friedman'ın "Methodologyof Positive

Economics'ini okuyarak öğrendiler. Makale aldığı tüm eleşti rilere rağmen iktisatçıların çoğu, kariyerlerinin belli bir evresinde okumuş oldukları konusunda ve iktisat metodolojisi üzerine yazılmış en ünlü makale olduğu fikrinde anlaşırlar(ll).

Pozitif iktisat, enstrümantalizm, Popper'in yanlışla nabilirlik kıstasları ve dolayısıyla "benimsenen görüş" üze rinde, Friedman'ın metoduna ayrılan alt-bölümde durulacağın dan burada daha çok 1970'1erdeki metod tartışmalarına değini lecektir.

1970'lerdeki tartışmalar, önemli ölçüde "benimsenen görüş"e getirilen eleştirileri kapsarken, aynı zamanda bizim üzerinde durduğumuz ve sorguladığımız keynesyen-monetarist iktisat tartışmasına da ışık tutmaktadır.

A.J.C0HEN (1984): "The Methodological Resolution of the Cambridge Controversy", JPKE, 6(4), s.614-615.

Bkz. M.BLAUG (1975): "Kuhn versus Lakatos of Paradigms versus Research Programmes in the History of Economics", H0PE, 7(4), s.400. D.HELM (1984): "Predictions and Causes: A Comparison of Friedman and Hicks on Method", 0EP, Supplement, 36, s.118.

"Benimsenen Görüş"e getirilen mantıksal düzeydeki en temel eleştiri, herşeyden önce hipotezlerin kesin bir biçimde testedilip yanlışlanabilmesinin mümkün olmadığı yolundadır: Bir hipotezin reddedilmesi yardımcı (auxiliary) hipotezlerin (ceteris paribus koşulu gibi) varlığı, değişkenlerin farklı biçimde tanımlanmaları gibi nedenlerle güç olmakta; bir teo rinin reddedilmesine neden olan hipotezin hangisi olduğu da kesin olarak bilinememektedir(l2). O halde ilkin bir hipotez ler grubunun değerlendirilmesi söz konusu olmaktadır. İkinci olarak da, bir hipotezler grubunun diğerine tercih edilmesine rasyonel bir zemin sağlayan kriterin ne olduğu sorulmaktadır.

1970'lerde, bu soruların cevaplarını daha çok doğal bilimlere yönelik olarak arayan T.Kuhn ve I.Lakatos'un ''Bilgi· Büyümesi ( Growth of Knowl edge) Görüşü" olarak nit elene·n meto dolojilerinin yaygınlık kazandığını ve giderek iktisata (sos yal bilimlere) uygulanma çabalarının arttığını görmek mümkün olmaktadır.

Benimsenen Görüş'ün öneri getirici (prescriptive)liği ne karşı tanımlayıcı (descriptive) nitelikte olan Bilgi Büyü mesi Görüşü, iki temel özelliğe sahiptir: Bir kere, bilimsel bir teori, gözlenen olgunun anlaşılması için, tahminler sağ lamanın ötesine geçip, nedensel bir açıklama mekanizması ge tirebilmelidir. İkincisi, bilimsel teori, daha fazla teorik gelişme ve yeni araştırma olanakları sağlama açısından verim li olmalıdır(l3).

Görüldüğü gibi, tahmin etme ile açıklama arasında bir ayrım ortaya çıkmakta; tahmin (prediction), birşeyin nasıl olacağı yolunda bir iddia iken, açıklama birşeyin niçin orta-

R.CROSS (1982): "The Duhem-Quine Thesis, Lakatos and Appraisalof Theories in Macroeconomics", EJ, s.327.

the 92,

(13) A.J.COHEN (1984): s.618-619.

ya çıktığının anlaşılması için nedensel bir açıklama mekaniz ması sağlamaktadır.

Şimdi yukarıda ortaya attığımız iki temel soruna (hi potezler grubunun ne olduğu ve birbirine tercih edilme krite rinin ne olduğu), Kuhn ve Laka tos'un Bilgi Büyümesi görüşü çerçevesinde nasıl cevaplar aradıklarını inceleyelim.

Kuhn'un vurguyu herşeyden önce metodolojiden bilim ta rihine (bilim sosyolojisine) kaydırdığını görüyoruz. Kuhn'un temel konusu, bilimsel davranışın açıklanmasıdır. Popper'de bilim tarihi, sürekli bir "tahmin ve reddetme" ( conjec tures and refutations) tarihiyken, Kuhn için bilim tarihi, "normal bilim" haline gelmiş bir "paradigma"nın kırılarak, yerine di ğeriyle tümüyle bağlantısız yeni bir ·11paradigma"nın aldığı bir süreç olarak kabul edilir(l4). Doğal olarak, bu ifadede açmamız gereken yeni kavramlar vardır. -İlki, artık iktisatçı

ların da diline yerleşen ve çok tartışmalı (çok anlamlı) olan paradigma kavramı. Kuhn'un 11disipliner matrix" olarak da ad landırdığı paradigma, "bilimsel bir topluluğun (okulun) tüm üyelerinin paylaştığı inançlar, değerler ve teknikler bütünü" olarak tanımlanmaktadır.

Bir paradigmanın "normal bilim" halini alması ise, ka bul edilmiş olan teorik bir çatının artık yanlışlanma gibi bir sorun taşımadan, kendi içinde mevcut aletlerle veya yeni eklemelerle sorunları ("bilmeceleri") çözme faaliyetine dö nüşmesidir. "Normal bilim"in kırılması, metodolojik tartışma ların ortaya çıkması ve teorilerin çoğalmasıyla kendini gös termekte; yeni ortaya çıkan çatı ise şimdiye kadar ihmal edilmiş "bilmeceler"e kesin bir çözüm getirmektedir. Yeni pa radigma, eskisiyle örtüşmemekte ve karşılıklı etkileşim için de bulunmamaktadır. Görülüyor ki, bilimsel ilerleme "devrim-

(14) T.KUHN (1982): s.162

ler" şeklinde gerçekleşmekte ve kesintilere uğramaktadır(l5).

Kuhn1un bilimin gelişmesine bu tarihsel yaklaşımı ger çekten önemli katkılar sağlasa da iktisata uyarlamada önemli açıklar taşımaktadır: Gerçekte, "paradigma" kavramıyla bilim sel yargılarda değerlerin (sübjektif kriterlerin) rolünün vurgulanması önemlidir. Ancak, iktisatta paradigmaların bir birlerinden tümüyle kopuk ve ilişkisiz olduğunu öne sürmek güç olduğu gibi, farklı paradigmalar bir arada bulunabilmek te, hatta bazen geçerliliğini yitirdiği sanılan paradigmalar, tekrar önem kazanabilmektedir. Bu gibi sorular, Kuhn'un ikti sata uygulanabilirliğini zayıflatmaktadır.

Kuhn'un bilim tarihi (bilim sosyolojisi) yaklaşımının Lakatos'ta daha ince, daha ayrıntılı bir metodolojiye dönüş tüğü görülmektedir: Lakatos, Kuhn'un tarihsel araştırma alet lerine Popper'in tarihsiz bilim felsefesini dahil ederek, bir sen tez yapmaktadır; çünkü O'na göre, 11bilim tarihi olmadan

bilim fels·efesi boş bir çabadır; bilim felsefesi olmadan da bilim tarihi kördür"(l6).

Lakatos da, tekil teorilerin (veya hipotezlerin) bi limsel değerlendirme için uygun olmadığını, ancak bağlı teo riler demetinin değerlendirilmesi gerektiğini öne sürmekte dir (Duhem-Quine tezine uygun olarak). Lakatos'ta bu bağlı teoriler grubu, Kuhn' daki "paradigma" kavramına yakındır ve bilimsel araştırma programı olarak adlandırılmaktadır. Bütün bilimsel araştırma programları katı ve değişebilir kısımlar dan oluşmakta; metafizik inançları, değer yargılarını ve ideolojiyi içeren sert çekirdek, testlerin yükünü taşıyan yardımcı hipotezlerin koruyucu kuşağıyla sarmalanmaktadır. Görülüyor ki sert çekirdek, araştırma programının reddedile-

(15) Bkz. T.KUHN (1982).

M.BLAUG (1980): The Methodology of Economics, Cambridge Un. Press, s.34.

meyen kısmını oluşturmakta ve çözülemeyen sorunların araştı rılmasına izin vermeyen "negatif anlama aracı"yla korunmakta dır. Koruyucu kuşak ise araştırma programının değişebilen kısmıdır; ampirik ve mantıksal saldırılara karşı sorunların çözülmesini sağlayan dinamik güç olan pozitif anlama aracı, koruyucu kuşağın değişmesini mümkün kılmaktadır(17).

Lakatos, Popper'in yanlışlanabilirlik kriterini tek bir teorinin testedilebilmesi biçiminde değil, rakip bir teo rinin tahmin edemediği bir sonucu öngörebilme yeteneğinin testedilmesi şeklinde değerlendirir. Bu durumda en az iki ra kip teori (araştırma programı)nin karşılaşması söz konusudur. Eğer bir araştırma programı, diğerlerine göre daha fazla am pirik içeriğe sahipse, yani, şimdiye kadar beklenmeyen bir olguyu tahmin edebiliyorsa teorik olarak ilerleyici ve eğer ampirik içerik doğrulanıyorsa ampirik olarak ilerleyici kabul edilmektedir(l8). Bunları sağlayamayan araştırma programı ise yozlaşan olarak nitelendirilmektedir.

Demek ki bir araştırma programı, fazladan bir ampirik içerik yaratan bir ilerleme gösterip göstermediğine ve bu am pirik içeriğin doğrulanıp doğrulanmadığına göre değerlendi rilmektedir. Ancak bu ilerleyici-yozlaşan ayrımının mutlak değil, nispi lduğunu belirtmek gerekir. Belirli bir anda de ğil, bir zaman dilimi içinde değerlendirilmekte olan araştır ma programları'. her zaman için "bilimsel" kabul edilmemekte dir. Zaman içinde ilerleyici durumdan yozlaşan duruma düşe bildiği gibi, tersi de olabilir. Hatta bazen ampirik içeriği daha fazla olduğu için, "yozlaşan" bir araştırma programı ilerleyen programa tercih edilebilir. Görülüyor ki Lakatos'ta, bilimle bilim olmayanın ayrımı, zaman boyutu içinde değerlen dirilmekte, kesinlikten kaçınılmaktadır.

R.CR0SS (1982): s.330. H.KAT0UZIAN (1980): Ideology and Method in Economics, New York Un. Press, N.Y., s.106.

(18) Bkz. M.BLAUG (1975): s.407 ve R.CR0SS (1982): s.329.

Lakatos'un metodolojik çerçevesinin iktisat teorisi nin evrimine uygulanabilirliği bize daha uygun görünmektedir. İktisat Biliminde, Kuhn'un "devrim" tanımına uyan bir gelişme görmek çok zordur. Bugün devrim olarak nitel enen gelişmeler de Kuhn'un tanımından farklı bir içeriği ifade etmektedirler. Herşeyden önce, kendinden önceki paradigmadan etkilenmeyen hiç bir yeni paradigma görülmemektedir. Ayrıca, yozlaşan bir paradigma (araştırma programı) tümüyle yok olmamakta, zaman içinde evrilebilmekte; ama tüm paradigmalar kaybolmadan mev cudiyetlerini sürdürebilmektedirler. Buna göre bilimdeki ge lişme "devrim11lerle değil, evrimle gerçekleşmektedir.

Ancak reel dünyada ortaya çıkan soruna, mevcut bilgi birikimini de kullanarak, yeni alet ve kavramlarla çözüm üre tebilen, yeni bir teorik çatı kurabilen paradigmayı (ya da araştırma programını) "devrim" olarak kabul etmek çok yanlış olmasa gerektir. Söz konusu sorun ortaya çıkmadan önce de bu konuda söylenmiş ve yazılmış şeyler olsa da, sorunun uygun zaman ve koşulda değerlendirilmesi etkili olabilmektedir.

"Çarpışan öğretilerden birinin doğru diğerinin yanlış olmasından ziyade, gerçeğin kısmen bunların birinde kısmen de ötekinde olması"(l9) bize daha uygun görünmektedir. "Dü şünce devrimlerinde de, çoğu kez gerçeğin bir kısmı doğarken bir kısmı batar ••• İlerlemeler bile, çoğunlukla sadece kısmi ve eksik bir gerçeğin yerine bir başkasını koyar; gelişme ço ğu kez yeni gerçek parçasının, yerini almakta olduğu parçadan daha çok istenen ve zamanın gereklerine daha çok uydurulmuş bir parça olmasıdır"(20).

*

**

J.S.MILL (1985): Özgürlük Üstüne, Belge Yayınları, İst.,

s.64.

J.S.MILL (1982): s.65 (Vurgu bize ait).

Bu çerçeve içinde tezin ilk bölümü Monetarizme ayrıl mıştır. Monetarizmi, klasik-neoklasik paradigmanın gelişti rilmiş bir devamı (ya da yozlaşan bir paradigmanın tekrar ilerleyici bir hale gelmesi) niteliğinde değerlendirdiğimiz için ilk alt bölümde neoklasik iktisatın (daha çok para teo risi yönünden) incelenmesi amaçlanmıştır. Bu bölümün ikinci alt bölümü ise, monetarizmi genel olarak değerlendirmek ve Friedman'ın yaklaşımı dışındaki monetarist gelişmeleri ince lemek amacını taşıyor.

İkinci bölüm, Keynesyen iktisatın saldırıları ve et kinliği altında unutulmuş Neo-Klasik paradigmayı, Keynesyen iktisattan da etkilenerek gün ışığına çıkaran iktisatçı olan Milton Friedman'ı çeşitli boyutlarıyla incelemektedir. Elat mış olduğu alanların (metodoloji, siyaset ve iktisat teorisi) genişliğinin yanısıra, en teknik alandan en anlaşılır düzeye kadar çok farklı düzeylere hitap etmesi nedeniyle Friedman'ı değerlendirebilmek oldukça güçtür. Biz, metodolojisi ve piya saya bakışına kısaca değindikten sonra, 1956'dan 1976'ya ka dar yirmi yıllık bir süre içinde adım adım geliştirdiği ik tisadi analizini ve bunları destekleyen ampirik çalışmalarını birbirleriyle bağlantılı olarak inceledik. Bu analiz, kapalı bir ekonomi çerçevesinde ele alınmış ve uluslararası iktisadi ilişkiler boyutu ihmal edil iştir. Biz de bu çerçeveyi değiş tirmeden ele aldık. Aslında, Monetarist Uluslararası İktisat Teorisi Yaklaşı'mının 1970'1erde ciddi gelişmeler kaydettiği bilinmektedir(21). Ancak apayrı bir tez konusunu oluşturacak kadar geniş olan bu analizi, bizim tezimizin boyutlarını aşa cağı gerekçesiyle dışladık.

Üçüncü bölüm, ayrıntılarıyla incelediğimiz monetarizmi bu kez de Keynesyenlerle tartışma konuları çerçevesinde de ğerlendirmeye çalışmaktadır. Bu bölümde, Keynesyen iktisatın

Bkz. H.G.JOHNSON (1972a): Further Essays in Monetary Economics, George Allen and Unwin Ltd., London.

farklı yaklaşımlarını çok ayrıntıya inmeden belirterek, Mone taristlerle olan tartışmalarını sadece Standart Keynesyenler le (Neo-Klasik Sentez Keynesciliği) sınırlı tuttuk.

BÖLOM

MİKTAR TEORİSİ ve MONETARİZM

Monetarizm, değerini büyük ölçüde yitirmiş olan Klasik iktisatın unutulmuş kavramlarını yeniden gün ışığına çıkar mış; aynı zamanda ardındaki ideoloji ve dünya görüşünün de savunucusu olarak ortaya çıkmıştır. Monetarizmin ne ölçüde Klasik-Neoklasik paradigmanın bir izleyicisi, geliştiricisi olduğunu veya ne ölçüde geleneksel kavramlar üzerine yeni bir analizi inşa etmiş olduğunu anlayabilmek, Klasik Teorinin temel kavramlarını anlamamızı gerektirmektedir. Bu amaçla, ilk alt bölümde Miktar Teorisinin bilinen versiyonları veyi ne Klasik Teorinin temelini oluşturan SAY Kanununun Miktar Teorisiyle ilişkisi incelenmektedir.

İkinci alt bölüm, Monetarizmin genel olarak tanımlan ması ve ortaya çıkışından beri anlamında ne gibi değişiklik ler olduğunun açıklanmasına ve M.Friedman'ın dışında gelişen farklı Monetarist yaklaşımların incelenmesine ayrılmıştır.

A. MİKTAR TEORİSİ

1930'lara kadar, Miktar Teorisi'nin Para Teorisinin özünü oluşturduğunu ve hemen herkesin Miktar Teorisi yanlısı olduğunu söylemek herhalde pek yanlış olmayacaktır. Sık sık ve şiddetle el ştirilmiş olması, evrensel olarak kabul gör müş olmadığını gösterse de, ona karşı önerilmiş etkin bir ra kip teori de olmamıştır(l).

(1) M.BLAUG (1978): Economic Theory in Retrospect, Third Ed., Cambridge Un. Press, s.645. Onemli bir istisna F.A. Hayek'in 1920'1erin sonlarında miktar teorisine yöneltti ği eleştirilerdir.

Miktar Teorisi, kısaca şöyle formüle edilebilir: Ceteris pari bus, para miktarındaki bir değişiklik, fiyatlar seviyesinde oransal bir değişmeye neden olur (Wicksell, bunu oransallık "proportionality" teoremi olarak adlandırır(2). Friedman, Para Miktarıyla fiyatlar seviyesindeki değişmeler arasındaki bu ilişkiyi şöyle değerlendirir: "Muhtemelen, eko nomide kısa dönemler içinde para stokları ve fiyatlardaki de ğişimler arasındaki ilişki gibi, değişen koşullar altında, değişmez (tekdüze) bir biçimde yeniden ortaya çıkan başka hiçbir ampirik ilişki yoktur ... korkarım ki, bu değişmezlik, fizik bilimlerinin temellerini biçimlendiren değişmezliklerle aynı özellikleri taşımaktadır(3).

J.Schumpeter ise, Miktar Teorisinin, dört özelliği ile tanımlanması gerektiğini öne sürer(4):

Para Miktarı, fiyatlar ve fizik muamele hacminden bağımsız bir şekilde değişir.

Dolaşım hızı da, fiyatlar ve muamele hacminden ba ğımsız olan ve çoğunlukla yavaş bir şekilde değişen, kurum sal bir veridir.

Muameleler ve reel üretim, para miktarıyla ilişki sizdir.

Ceteris paribus, para miktarındaki değişimler, üretimde aynı yönde değişikliklerle emilmedikçe, (para mikta rındaki bir artışın nasıl kullanıldığına ve ekonominin hangi sektörü üzerinde etki ettiğine bakılmaksızın) mekanik olarak

fiyatlar üzerinde hareket eder.

G.P.O'DRISCOLL (1977): Economics asa Coordination Problem Sheed Andrews and Mc Meel Inc., Kansas City, s.38.

Aktaran M.BLAUG (1978): s.645.

H.VISSER (1974): The Quantity of Money, Martin Robertson, Oxford, s.135. G.P.O'DRISCOLL (1977): s.39.

Schumpeter'e göre, bu dört özelliği aynı anda taşıyan ve bu ekstrem biçimi geliştiren dört önemli iktisatçı vardı: John Wheatley, David Ricardo, James Mill ve John McCulloch.

Miktar Teorisini eleştirenler için ise, önemli o lan konu, Para Teorisi'nin odağının ne olduğudur: Para miktarın daki bir artışın (değişikliğin) fiyatlar ü erindeki nihai et kileri mi, yoksa bu değişikliklerin meydana geldiği süreç mi? Genel olarak Miktar Teorisinden anlaşılan ilkidir, yani para miktarıyla fiyatlar arasındaki doğrudan, oransal ilişki. Ni tekim Schumpeter'in sıraladığı dört nitelik de (özellikle dördüncü) paranın sisteme sokulması sorununun önemli olmadı ğını vurgulamaktadır.

rak,

Biz, bu genel "Miktar Teorisi" tanımının dışına çıka p aramiktarı v e fiyat1ardaki d eğ i·şim1er arasınd aki

ilişkinin oluşum sürecini; yani sadece para miktarının artı şıyla tüm piyasalarda artan harcamalar ve artan fiyatlar ilişkisini değil de; yeni yaratılan paranın ekonomiye nasıl yayıldığını gösteren transmisyon mekanizmasını açıklayan do laylı analiz biçimlerini de Miktar Teorisi çerçevesinde ince leyeceğiz.

Bunun için önce, Neo-Klasik Para Teorisinin temelleri ni oluşturan ve çağdaş tartışmaların öncülü olan Klasik Para Teorisini, ayrıntılarına inmeden gözden geçirmeyi düşündük.

KLASİK MİKTAR TEORİSİ:

BANKING ve CURRENCY PRENSİPLERİ

Klasik Para Teorisi incelendiğinde, yukarıda sözünü ettiğimiz doğrudan ve dolaylı yaklaşımların ikisi de seçilir.

Kökeni John Locke ve Hume'a giden doğrudan mekanizma nın asıl geliştiricileri, Ricardo ve James Mill'dir. Onların

görüşlerini bir nesil sonra John Stuart Mill sürdürdü: Oran sallık Teoremi biçimindeki katı miktar teorisi in aynı zamanda şiddetli bir eleştirisini de sunmasına rağmen, Klasik Miktar Kuramı J.S.Mill'in gö üşleri çerçevesinde ele alınır. Görüşün özü, Para Miktarındaki artışın, fertlerin para ankeslerini çoğaltması, bu durumda harcamaların artarak toplam talebi ve fiyatları etkilemesidir. J.S.Mill, oransallık teoreminin uy gulanabilirliği için gerekli koşulun, banka kredilerinin yok luğu olduğunu belirtir. Bir kere banka kredileri işin içine girince, fiyatlardaki değişme ile para miktarındaki değişme arasındaki mekanik bağın önemi azalır(S).

Kısacası, para miktarındaki belli bir değişimin nihai etkileri üzerinde odaklanılmış; kredilerin etkisi, sadece harcamaları doğrudan etkilediği sürece araştırılmış ve para sal bozuklukların uzun dönem etkileri üzerinde yoğunlaşılıp, kısa dönem etkileri ihmal ed-ilmiştir( 6).

Dolaylı Mekanizma diye adlandırdığımız ikinci çizgi ise Cantillon, Matthus ve Thornton'un görüşlerinden kaynak lanmaktadır. Malthus ve Thornton'un, doğrudan Mekanizmalı Miktar Teorisine getirdikleri eleştiriler, 18 yy.da Richard Cantillon'un, John Locke tarafından yazılmış Miktar Teorisi nin ilk formü1asyonuna getir-diği eleştirilerle aynı doğrultu dadır( 7).

Ricardo'nun çağdaşı olan Thornton, özellikle borç pi yasalarındaki dengesizliğin.. ayarlanma sürecini araştırdı. Sermaye piya alarındaki bozukluklar üzerinde odaklanarak, pa zarlanabilir hisse senetlerinin faiz oranlarındaki değişmele

rin harcamalar üzerindeki tedrici etkilerini vurguladı(8).

(5) G.P.O'DRISCOL (197j): s.39. (6) G.P.O'DRISCOL (1977): s.42. (7) Bkz. M.BLAUG (1978): s.41-42. (8) G.P.O'DRISCOL (1977): s.41-42.

Thornton' un para teorisine katkısı, bir parasal bozukluğun, reel ekonomik faaliyetleri nasıl etkilediğini ve yeni yaratı lan paranın ekonomiye nasıl yayıldığını faiz mekanizması ara cılığıyla açıklayan transmisyon süreci analizidir.

Klasik Para Teorisinin genel bir açıklamasını yapar ken, özellikle 19. yy.ın ikinci yarısında Miktar Teorisinin taraftarı olan Currency School ile, Miktar Teorisine karşı olan Banking School arasında beliren şiddetli tartışmaya de ğinmeden geçemeyiz. Napolyon Savaşları dönemi İngiltere'sin deki enflasyonun nedenleri üzerinde ortaya çıkan Bullionist Anti-Bullionist tartışmasının mirasçısı olan bu iki okul ara sındaki tartışmanın, bugün de Monetarist-Keynesyen (Fiscalism) tartışması olarak sürdüğü söylenebilir(9).

Bullionistlerin mirasçısı olan Currency School metal para sisteminden yanadır. Uluslararası ödemelerde ortaya çı kan açık ve fazlaların para miktarını azaltıp arttırarak har camaları ve fiyatları etkileyeceğini öne sürer. Normal koşul larda, ekonomide bir dengesizlik söz konusu olmayacaktır. Bir kriz varsa, -bunun nedeni, tamamen metalik bir para sisteminin değil de; dolaşımda kağıt paranın da olduğu karma bir parasal sistemin mevcut olmasıdır. "Boom"ların ortaya çıkışı, M.Ban- kasının aşırı şekilde altın karşılıksız banknot basmasının sonucudur. Bu nedenle, karma bir sistemin de metalik bir sis tem gibi işlemesi gerekmektedir (Currency Okuluna adını veren Currency prensibi budur)(lO). Bu prensibin işlemesi de, Ricardo'nun belirttiği gibi, "Kağıt para miktarının aşırılı ğını önlemek için onun istek üzerine altına çevrilebilmesi ve çıkarılan her banknotun tam al tın karşılığının olmasına" bağlıdır(ll).

(9) p.CAGAN ( 1978): s•8 5 ; H•VIS SER ( 1974); s •18 3-191 . R •HAR

. RINGTON (1971): "The Monetarist Controversy", MS, s.270. (10) H.VISSER (1974): s.185.

(11) F.ERGİN (1981): Para ve Faiz Teorileri, İ.Ü.İktisat Fak. Yayını, İs tan bul, s.81.

Anti-Bullionistlerin mirasçıları sayılan Banking School'un görüşleri ise, Thomas Tooke'un dilinden özetle şö le ifade edilir(12):

"Bankaların görevi, piyasaya gerekli satın alma gücünü sağlamaktır. Altın standardında, emisyon altın stokuna bağlı dır. Emisyonun altın rezervleriyle sınırlı tutulması, bazı zamanlarda para darlığı çekilmesine neden olmaktadır. Oysa banknot emisyonunun gerçek hedefi, ellerindeki ticaret emtea sına ve üretim araçlarına dayanarak para talep edenlere ge rektiğinde altın yerine banknotu ikame ederek likidite sağ lamak olmalıdır".

Bu ifadeden çıkarabileceğimiz sonuçlar, para talebinin değişebilir olması nedeniyle, para arzının rijit bir şekilde sabitleştirilmesinin parasal istikrarı sağlamayacağı; yapılan ticari muamelelerin hacmine göre, M.B.'nın kıymetli maden re zervinin yanısıra, bankaların reeskont, avans gibi bankanın aktifini büyüten alacak işlemlerine(l3) dayanarak para yarat malarının gerekliliğidir.

Bu tartışmaların her ikisi için de, meselenin odak noktası, para arzındaki değişmelerin, ekonominin diğer kesim lerindeki değişmelerin sebebi mi yoksa sonucu mu olduğudur. Fisher' in Mübadele Eşitliğindeki sembollerle ifade ederek, Banking School için bu nedenselliğin P ve T'den M'ye doğru; tersine Currency School için ise M'den P ve T'ye doğru oldu ğunu söyleyebiliriz(14).

(12) a.g.e., s.83.

(13) G.KAZGAN (1974): İktisadi Düşünce veya Politik İktisadın Evrimi, Bilgi Yayınevi, Ankara, s.107.

(14) H.VISSER (1974): s.186.

NEO-KLASİK MİKTAR TEORİSİ

Neo-Klasikler, para değerindeki değişmeleri açıklayan Miktar Teorisini ve Gelir Teorisini geliştirirken, paranın önemini Klasik İktisatçılar kadar küçümsememiş; para teori siyle iktisat teorisini birbirinden ayrı iki b ö1 üm olarak görmemişlerdir. Hemen hepsi, Say Kanunu'nu kabul etmekle be raber, dönemlerinde konjonktür dalgalanmalarının çok şiddet lenmesinden dolayı, bu dalgaların varlığını ihmal edememiş lerdir(l5).

Neo-Klasik para teorisinin, klasik para teorisinin da ha ayrıntılı bir devamı olduğu söylenilebilir. Bir kere, reel ve parasal kesimler arasındaki ilişki Walrasgil Genel Denge içinde çok ayrıntılı olarak ele alınmıştır. İkincisi, parasal değişmelerin etkileri kısa ve uzun dönem ayrımına tabi tutu larak analize netlik kazandırılmıştır(l6).

Neo-Klasik Para Teorisinde de daha önce belirttiğimiz doğrudan ve dolaylı mekanizmalara dayanan yaklaşımların gele neği sürmektedir. Bu iki ayrı gelenek, aynı zamanda para teo risinin evriminde etkin rolü olan "yansızlık" ve "denge" so runlarına dikkati çeker. Para teorisinin gelişmesinde klasik evreni n i-1gisi, " p ar asa1 ana1iz"1e "ree1 ana1iz"i ay ırma veya paranın uzun dönem yansızlığının gösterilmesi sorunundan, pa rasal denge için gereken koşullar (veya paranın daha kısa dö nem yansızlığı) sorununa kaymıştır(l7).

(15) G.KAZGAN (1974): s.81.

M.PAYA (1981): Para Talebi Teorisinin Evrimi, Yayınlan mamış Doçentlik Tezi, Ist.Un.Ikt.Fak., s.14.

H.G.JOHNSON-A.R.NOBAY (1977): "Monetarism: A Historic Theoretic Perspective", JEL, XV(2), s.472.

DOLAYSIZ MİKTAR TEORİLERİ!

FISHER'İN MUAMELE YAKLAŞIMI, GELİR VE CAMBRIDGE YAKLAŞIMLARI

Hemen tüm büyük Neo-Klasik İktisatçılar Miktar Teori sinin benzer, fakat ince ayrıntılarda farklı üç ayrı versiyo nuna bağlıdırlar: I. Fisher'in Purchasing Power of Money ile popülarize ettiği Muamele Yaklaşımı, Marshall tarafından ge liştirilmiş Nakit Dengeler (Cash-Balance) Yaklaşımı ve Pigou'

nun Industrial Fluctiations'ındaki paranın gelir dolanım hızı kavramının içerilmesiyle Sonuçlanan Gelir Yaklaşımı(l8). Bü

tün bu yaklaşımlarda MV = PT olarak bildiğimiz Mübadele Eşit

liğinde şekillenmiş totoloji, faydalı bir araç olarak kulla nılır ve teorisyenlerin kullandığı farklı delişkenlerin vur gulanmasına göre farklı biçimler alır(l9).

Kuşkusuz ki, Miktar Teorisinin en bilinen versiyonu, Irving Fisher'in popülarize ettiği Muamele versiyonu'dur. Bi linen Miktar (veya mübadele) eşitliği MV = PT'nin ifade etti ği şey, belli bir zamanda, belli bir ekonomide para ile yapı

lan tüm satın alımların toplamıdır. Dolayısıyla, eşitliğin bir para yanı (bu para arzı ile dolanım hızının çarpımına eşittir), bir de mal yanı (bu da mübadele edilen mallardan her birinin miktarı ile fiyatlarının çarpımları toplamına eşittir) vardır(20). Ancak bu çok bilinen Mübadele eşitliği sebep ve etkiler hakkında hiçbirşey söylememektedir. Bu öz deşliğin, özdeşlikten çıkıp bir teoriyi ifade eden eşitlik haline gelmesini sağlayan, birtakım davranışsa! varsayımların (V ve T'nin denge değerlerinin sabit olduğu) yapılması-

(18) M.BLAUG (1978): s.645.

M.FRIEDMAN (1970): "A Theoretical Framework for Monetary Ana1 ysis" , JPE, 78( 2), s.195.

I.FISHER (1946): Paranın Satın Alma Gücü, Çev.M.H.Ona ran, İ.Ü. Yayını, s.15.

dır(21).

Fisher, hemen tüm çağdaşları gibi, tam İstihdam gelir düzeyinde olan bir ekonomide, muamelelerin miktarının üretime oranını gösteren sabit bir oranın varlığını kabul etmeyi ve T'yi veri almayı akla yakın bulmuş; V 'nin ise zaman içinde her an sabit olmadığını, fakat her uzaklaşmadan sonra hızla döndüğü bir denge değerinin bulunduğunu kabul etmiştir(22).

Bu varsayımlar çerçevesinde, Fisher'in Muamele Yakla şımıyla Miktar Teorisi, aşağıdaki iki eşitlikle ifade edile bilir:

MV = PT

MV + M'V' = PT

(1)

(2)

( 1 ) v e ( 2) No.1 u eşit 1 ik1er , ö deme1.eri iki fark 1ı kategoriye (nakit paranın ve mevduatın transferiyle olan ödemeler) ayır maları bakımından farklıdırlar. Burada T, bir zaman periyodu içinde tüm piyasa işlemlerinin reel hacmi; M sadece nakit pa ra (bozuk da dahil) hacmi, M' mevduat hacmi; V ve V' sırasıy la nakit ve mevduat dolaşım hızı (ki bu, aynı zaman periyodu içinde tüm muameleler için firmalar ve fertler arasındaki pa ra transferlerinin sayısıdır); P de özel bir- fiyat indeksi

dir: Tüm muamelelere giren malların fiyatlarının bir ortala

ması. Burada _T bir akım kavramken, M bir stok kavramıdır. Pa

ra stoku ile muamele akımları arasındaki bağı V(dolanım hızı) kurar(23).

G.ACKLEY (1970): Macroeconomic Theory, McMillan Comp., N.Y., s.105-108. B.MORGAN (1978); I.PARASIZ (1982): Para ve Banka, İTİA Yayını, Bursa, s.138.

D.LAIDLER (1983): Para Talebi, İş Bankası Yayını, Anka ra, s.54.

M.HİÇ (1978): Para Teorisi, İ.Ü.İkt.Fak.Yayın. İstanbul,

s.

Muamele Yaklaşımında, T ve V sabit kabul edilince, para

arzındaki değişmeler, kileyecektir. Fisher,

oransal olarak yalnızca fiyatları et fiyatlar seviyesini diğer değişkenle-

rin de etkileyeceğini; fiyatların muamele hacmiyle ters oran tılı, dolanım hızıyla doğru orantılı olarak değişeceğini ka bul eder; fakat Miktar Teorisinin kapsamının, sadece para miktarıyla, fiyatlar seviyesi arasındaki ilişki olduğunun unutulmaması gerektiğini belirtir(24).

Ancak Fisher analizinde "sürekli ve nihai etkiler" de diği bu ilişkinin, "geçiş dönemi" diye adlandırdığı dönemler de bozulduğunu, tüm değişkenlerin bu dönemde birbirini etki leyebileceğini, "reel" ve "nominal" faiz oranları ayrımını getirerek, fiyat değişmelerinin faiz oranlarını değiştirme siyle dolanım hızının da etkileneceği bir süreci (Fisher'in Konjonktür analizidir) ayrıntıyla açıklar(25). Ancak bu yay gın durum olarak görülmediğinden ihmal edilir.

Miktar Teorisinin Muamele Yaklaşımında üzerinde duru lan kavram para talebi değildir. Fakat eşitliğin değişkenleri ne az farklı içerikler vererek bir para talebi fonksiyonu

(24) I.FISHER (1946): s.25.

(25) Bu süreç şöyle gelişir: Para miktarındaki artış fiyatla rı yükseltir; nominal faiz oranları artsa bile bu artış, reel faiz oranlarını ilk düzeyiP-de tutmaya yetecek kadar olmadığından teşebbüslerin karları artar. Bu durum müte şebbislerin bankalardan daha fazla borçlanmalarına neden olur. Kredi yaratılmasının sonucu olarak M'1 M den daha hızlı bir şekilde artar, bankaların nakit rezerv oranla rıdüşer. Para miktarının birleşimindeki bu değişme onla rın dolanım hızlarını da değiştirdiğinden, bir bütün olarak dolaşım hızında bir değişmeye neden olabilir. Ya ni, yeni bir dengeye ayarlanma süreci sırasında işlem hacmi de, hız da para miktarındaki artışla bozulurlar. Sürecin sonunda para miktarıyla oransal olarak yüksele cek ve muamele hacmi de ilk düzeyine dönecektir. I. FISHER (1946): s.46-59. Görüldüğff gibi, dolanım hızının kesinkes sabit olduğu gibi bir durum yoktur. Bu ifade lerden sadece uzun dönem dengesinde mübadele eşitliğinin geçerli olduğu ortaya çıkar. Bkz. M.BLAUG (1978): s.647. W.GEBAUER ( 1973): "The Theory of Monetarism", ZGS, 129 (1), s.24.

formüle =dilebilir. Eğer V fiili dolanım hızı değil de zu edilen hız olarak yorumlanır ve dengede Ms=Md kabul edi lirse eşitlik (1) i Md = PT/V olarak yazmak mümkündür. Fakat Mübadele eşitliğinde, paranın dolanım hızı tüm.ekonomik bi rimlerin kararlarının toplamı olduğundan ve başlıca nüfus yo ğunluğu ve ödeme mekanizmalarının organizasyonu gibi yavaş şekilde değ işen faktörlerce belirlendiğinden, bireyse1 bir para talebinin çalışmasında kullanılamaz(26). Aynı zamanda bu eşitlik, fiyat seviyesini belirttiği ölçüde fiyatların de ğişim oranını içeremediği gibi, para tutma maliyeti olarak faiz oranlarını da kapsayamaz. Bu nedenle eşitlik, sadece, faiz oranlarının önceki seviyelerine geri d önd üğ ü ve fiyat değişim oranlarının da sıfıra indiği zamanki denge de kulla nılabilir(27).

"Muameleler ve Genel Fiyat Seviyesi" kavramlarındaki belirsizliklerin giderilemeyişi, ve eldeki verilerle bu de ğerlerin ölçümlerinin zor oluşu nedeniyle, son zamanlarda Milli Gelir ve Sosyal hesap sistemlerinin de gelişmesiyle, Miktar Teorisinin, tüm muameleleri değil de sadece gelir iş lemlerini içeren şekilde açıklanması eğilimi doğmuştur(28).

Miktar Teorisinin geliri içeren biçimi MV = Py (3) şeklinde ifade edilir. Burada y sabit fiyatlarla milli ge liri; P, sabit fiyatlarla M.G i hesaplamakta kullanılan fiyat indeksini; M daha önce belirttiğimiz gibi para stokunu; V ise sadece gelir muamelelerinin yürütülmesi için para stokunun bir yılda kaç kez el değiştirdiğini gösterir(29).

(26) H.VISSER (1974): s.61.

(27) M.BLAUG (1978): s.647.

(28) M.FRIEDMAN (1973a): "Money: Qt:ıantity Theory", A.A.WALTERS (1973) (ed.): Money and Banking, Penguin Books, s.44.

(29) M.FRIEDMAN (1973a): s.44.

Gelir Yaklaşımı, Muamele Yaklaşımına göre daha tatmin edici olarak kabul edilir; ancak gelir yaklaşımının tüm ara muameleleri ihmal etme gibi bir dezavantajı da vardır. Muame le yaklaşımı her bir ara muameleyi toplam muamele değerinde içerirken; gelir yaklaşımı bu muamelelerin her birinin katma değerini içerir.

Kısaca belirtilirse, Miktar Teorisinin Muamele ve Ge lir Versiyonları, paranın rolünü farklı kavramlarla ifade etmektedir. Muamele yaklaşımında paranın transferi önemliy ken; g lir yaklaşımında, onun tutulması önem kazanır. Bu fark, Cambridge Nakit Dengeler yaklaşımından bile daha açık tır. En doğrusu, Gelir Yaklaşımını Fisher ve Cambridge Versi yonları arasında bir·durak olarak kabul etmektir(30).

Miktar Teorisi'nin Cambridge Nakit Dengeler (Balance) yaklaşımı ise1Fisher'in yaptığı-gibi ekonomide veri bir mua mele hacmi için gereken para miktarını değil; fakat onun ye

rine bu muameleleri yapmak için gereken para veri olmak üze re, bireyin elde tutmak istediği para mikt,arını(31) neyin be- lirleyeceği sorusunu sorar. Böylece sorun, mikroekonomik ola-

rak ortaya konarak, ağırlık kişi1erin tercih yapma davranış larına verilir.

Bilindiği gibi, Muamele yaklaşımında, para sadece sa tın alma ve satış faaliyetlerini yapmak için bir hesap biri mi olarak kullanılır ve başka bir amaç için elde tutulmadı ğı kabul edilir. Oysa satın alma ve satışlar arasında geçen zaman süresi içinde satın alma gücünün geçici bir meskeni olarak tutulabilecek bir şeyin varlığı gerekir ki bu paranın Nakit Dengeler yaklaşımında vurgulanan yönüdür: Yani para sadece muameleler için bir hesap birimi değil, aynı zamanda

(30) M.FRIEDMAN (1970): s.200.

(31) D.LAIDLER (1983): s.58.

bir değer deposudur(32). Bireylerin bu amaç için elde tutmak istedikleri para miktarının hacmini gelirlerinin belirlediği varsayılmaktadır. Aşağıdaki eşitlik bu ilişkiyi göstermekte dir.

M = kPy( 4)

Burada M, gerçek miktara eşit olması gerekmeyen arzu edilen para miktarı, y ve P daha önce tanımlandığı gibi, no mipal gelir ve fiyatlar seviyesidir. k ise, elde tutulmak is

tenen paranın gelire oranıdır. Eşitlik (4), k = 1/v olarak

kabul edilerek, eşitlik (3) e dönüştürülebilir. Ancak bu ko lay dönüşümün olması, onların farklı para tanımları içerme lerini, farklı analiz teknikleri ve farklı değişkenlerle ça lıştıklarını örtemez.

Cambridge Yaklaşımı, bireylerin gelirle ine bağlı ola rak tutmak istedikleri para miktarını, para veya al ernatif biçimlerde tutabileceklerini kabul eder. Servetin birleşimi ile para talebi arasındaki ilişki incelenmese bile, çeşitli aktiflerin getirilerindeki değişmenin sonucu olarak para ve diğer aktifler arasındaki ikame göz önüne alınır. Dolayısıy la, nakit tutmanın yararlılığı ile mal satın almanın veya di ğer aktifleri tutmanın yararlılığı karşılaştırılır(33). Fiyat bekleyişleri, kişilerin bu kararlarında önemli rol oynar. Fi yatlarda artış bekleyişleri, paradan çok fizik mal tutmayı çekici kılar. ·Ekonomide belirsizlik derecesi yüksek olduğu zaman, düşük olduğu duruma göre daha çok para talep edi lir( 34).

(32) M.FRIEDMAN (1970): s.200.

(33) M.FRIEDMAN (1970): s.202.

J.HERMAN (1984): "Monetarism: A Paradoxical Counter Revolution", H0PE, 16(4), s.584.

Bütün bu söylenenlerden, Cambridge k'sını belirleyen etkenler şöyle gösterilebilir:

olarak yazılabilir.

Burada , faiz oranı, diğer aktiflerin getirileri, te şebbüs karları gibi faktörleri içerirken; u, ödeme alışkan lıkları, konjonktür tahmini, savaş beklentisi gibi bazı fak törleri ifade eder.

Sonuç olarak, Cambridge Nakit Dengeler Yaklaşımının tam gelişmiş bir porftöy analizi olmasa da, bunun bir başlan gıcı olduğunu söylemek hatalı olmaz.

MİKTAR TEORİSİNİN DOLAYLI İFADESİ: WICKSELL Wicksell'in Miktar teorisini ilk analizinde temel so

runu, paranın dolanım hızının otonom olup olmadığı sorunu ol masına rağmen, onun para teorisine asıl katkısı, para mikta rını fiyatlara-faiz oranları yoluyla bağlayan "dolaylı meka nizma"n.ın dikkatli bir yeniden ifadesini sunmasıdır(35).

Thornton'un 1803'de yazdığı düşünce ve kavramları sis tematik biçimde ilk geliştirendir. Interest and Prices (Geldzins und Gurterpreise) adlı eseri, Fisher ve Marshall' dan çok önce 1898 de yayınlanmış olmasına rağmen, ilgilerin

(35) G.P.O'DRISCOL (1977): s.39-43.

odağı oluşu daha sonraya rastlar.

Wicksell, Interest and Prices (1898) da "doğrudan" me kanizmayla ilgilenmez. Ancak 1906'da yazdığı Lecture'un ikin ci bölümünde "doğrudan mekanizma"yı değiştirir ve ve reel ba lans etkisini içeren doğrudan mekanizmayla dolaylı mekanizma yı yeni bir versiyonda birleştirir. Bu iki ayrı çalışmada vurgulanan iki ayrı ekstrem (uç) sistemdir: İlki, "Saf bir kredi sistemi", diğeri ise kredinin olmadığı "pür nakit sis temi"dir(36). Wicksell'in amacı ilk sistemi açıklamaktır.

"Pür kredi sistemi"nin analizinde, başlangıç noktası, tam istihdamın, serbest rekabetin, fiyat elastikiyetinin oldu ğu, nüfusu ve teknik gelişmeleri sabit olan bir durgun ekono midir. Tüm para, borçlanma yoluyla yaratılmış banka parasıdır (ki Wicksell bunu kredi olarak adlandırmaktadır). Analizinde dört iktisadi ajan (ücretliler, girişimciler, kapitalister ve bankalar) vardır ve zamanı dönemlere ayırarak inceler(37).

Dönemin başlangıcında, bankalar ödünç verilebilir fon larını arttırarak, kredi fiyatında yani piyasa faiz oranında düşmeye neden olurlar. Piyasa faiz oranı, doğal faiz oranı nın (bu oran, talep ve arz edilen reel sermaye miktarlarının eşit olduğu, yani mevcut tasarrufların hacmini, yatırım için talep edilen fonların hacmine eşitleyen orandır) altına düş tüğü zaman, bu düşmeden dolayı, mevcut sermaye mallarından gelecekte beklenen net kazançların kapitalize edilmiş değeri artar. Girişimciler yatırımlarını arttırmak isterler ve üre tim araçlarını, tüketim malları kesiminden, yatırım malları kesimine kaydırırlar. Bu durum üretim araçlarının fiyatları-

(36) M.BLAUG (1978): s.648,649. V.L.GARBOVA-G.MAAREK "Les Paradigmes Monetaries, Keynes, Friedman Autres", EA, XXXV(4), s.614.

(37) Bkz. V.L.GARBOVA-G.MAAREK (1982): s.615-616.

(1982):

et les

nı, onların sahiplerinin gelirleriyle birlikte yükseltir. Şimdi, üretim araçlarının tüketim malları kesiminden çekilme sinin sonucu olarak tüketim mallarının üretimi düşerken, bir yandan da, gelir artışlarının sonucu olarak, tüketim malları na yapılan harcamalar arttığından tüketim mallarının fiyatla rı yükselir. Girişimcilerin fiyat bekleyişlerini, bu yüksel melere ayarlamalarıyla yatırımlardan beklenen kazançlar da artar. Girişimciler sermaye malları için daha fazla ödeme yapmaya razıdırlar, süreç böylece kendini tekrarlar(38). Ve piyasa faiz oranı, doğal oranın altında kaldığı sürece de de vam eder(39).

Sonuç olarak, bu analizde Wic!<sell ekonomide denge için üç koşulun olması gerektiğini belirtir. Doğal faiz oranı ile piyasa faiz oranı arasında denge; exante yatırım-tasarruf eşitliği; değişmeyen (istikrarlı) bir genel fiyat seviye si(40).

Wicksell'daki bu parasal denge sorununun, para teorisi açısından bakıldığında, daha temel bir soruna, statik uzun dönem Miktar eşitliğinin dinamik karşılığı sorununa eğilmeye ve gelir-harcama mekanizması ile faiz oranları lehinde nakit-

(38) H.VISSER (1974): s.138-139.

(39) Wicksell'in "kümülatif süreç" analizinin genellikle ka bul edilen bu açıklanmasına karşılık, asıl sorunun piya sa faiz oranı istikrarlıyken, reel etkenlere bağlı olan doğal faiz oranlarının değişmesi olduğunu, dolayısıyla böyle bir sürecin reel kesimdeki değişmelerden kaynak landığını vurgulayan görüşler de mevcuttur. V.L.GARB0VA G.MAAREK (1982): s.616.

(40) H.G.J0HNS0N-R.A.N0BAY (1977: s.473 ve İ.PARASIZ (1982):

s.163. Fakat Wicksell'in istikrarlı bir fiyat seviyesi için doğal faiz oranı ile piyasa faiz oranının eşit olması gerektiği-koşulu, daha sonra Davidson, Koopmans, Hayek gibi-iktisatçılarca eleştirilere uğradı. Böyle bir den genin durgun bir ekonomide geçerli olduğu, oysa genişleyen bir ekonomide fiyat seviyesini istikrarlı tu tan faiz oranının daima doğal oranın altında olduğu; do layısıyla parasal denge için parasal bir değişkenin sa bit olmasına gerek olmadığı vurgulandı (MV=PT). H.VISSER (1974): s.179-183.

balans mekaniklerini terketmeye yolaçtığını(41); ve para teo risinin sadece bir para talebi teorisi olarak yorumlamanın yanıltıcı olduğunu(42) gösterdiğini söyleyebiliriz.

Genellikle textbooklarda, ikincil öneme sahip olan ya da tümüyle ihmal edilen Wicksell analizinin aslında para teo risinde kilit bir rol oynamakta olduğu ve tarihsel bir pers pektiften bakıldığında, Miktar Teorisinin dinamik bir formü lasyonu olarak gelişen Wickselyen transmisyon mekanizmasının, Keynesyen transmisyon mekanizmasına öncüllük ettiği görülmek tedir(43).

SAY KANUNU VE MİKTAR TEORİSİ

Neo-Klasik İktisatın·temel direklerinden biri paranın miktar teorisiyse, diğeri de_Say Kanunu ile bütünleştirilmiş bütün mal ve hizmet piyasalarını kavrayan ve mikro ekonomik bazlı Walrasgil Genel Denge analizi'dir.

Yukarıda ayrıntılı biçimde incelemeye çalıştığımız Miktar Teorisi, para piyasas ndaki dengeyi ifade eder. Para arz ve talebini eşitleyen, her para stokuna karşılık gelen bir tek fiyatlar genel seviyesi söz konusudur. Miktar Teori sinin çeşitli versiyonları farklı para tanımı vurgularlar. Para ya sadece bir hesap birimidir (Muamele Yaklaşımı) ya da gelir ve harcamaların eşanlı gerçekleşmemesinden dolayı belli bir zaman için değer saklama fonksiyonuna sahiptir (Nakit Denge Yaklaşımı). Her ikisinde de paranın kendisi için talep edilmediği, ancak diğer malları ve hizmetleri satın almak için talep edilmekte ve hemen elden çıkarılmakta olduğu vurgulanmaktadır. Dolayısıyla, para yansızdır; ticari muame-

(41) H.G.JOHNSON-R.A.NOBAY (1977): s.472. (42) M.BLAUG (1978): s.647.

(43) H.G.JOHNSON-R.A.NOBAY (1977): s.479.

leleri kolaylaştırmak için bir araç, bir örtü vazifesi gör mektedir. Buna göre para piyasasında oluşan fiyatlar genel seviyesi mal piyasasını etkilemez.

Mal piyasasında ise, malların birbirlerine göre deği şim oranları, dolayısıyla nisbi fiyatları belirlenir. SAY KA NUNU'na dayanılarak ifade edilen mal piyasası dengesi, bir takas ekonomisi için düşünülmüştür. Öz olarak, "Her arzın kendi talebini yarattığı" ifadesi şöyle açıklanabilir(44): İnsanlar zevkleri için değil, tatmin sağlayan mal ve hizmet leri elde etmek için çalışırlar. Emeğin ve mübadelenin ayrış tığı bir ekonomide, hiç kimse kendi çabasıjla tüm ihtiy çla rını tatmiri edemediğinden, etkinliğinin nisbi olarak fazla olduğu malları üretir ve kendi kullandığından fazlasını, ih tiyaç duyduğu diğer mallarla mübadele eder. Böylece üretim faaliyeti, diğer malların da talebini oluşturmuş olur. Her bireyin üretimi (arz) diğer mallara olan talebini oluşturdu - ğuna göre toplam talep, toplam arza eşittir.

Tek tek mallar için talep veya arz fazlasından bahse dilse bile, tüm ekonomi için böyle bir fazlalık mantıksal olarak mümkün değildir(45).

Say Kanunu'nun, bir takas ekonomisi için düşünülmüş olsa da, para kullanan bir ekonomi için de geçerli olduğuna inanılır. Çünkü para kendisi için istenmeyeceğinden, derhal başka mal ve hizmetlerin alımı için elden çıkarılacağından, rasyonel bireyler atıl

para tutmayacağından, sadece bir müba dele aracı olarak rol oynar. Öyleyse, paralı bir ekonomide Say Kanunutnun uygulanabildiğini söylemek, ekonomide bir para talep fazlasının olmadığını ifade etmektir.

(44) G.ACKLEY (1970): s.110.

(45) M.BLAUG (1978): s.153.

. mallı, kapalı bir ekonomi old uğun u varsayalım. n maldan herhangi biri numeraire olarak seçilsin (onun fiatı l'e eşittir). (n-1) tane belirlenecek değişim oranı veya nis bi fiyat vardır. Bu durumda para soyut bir hesap birimidir ve b6yle bir para fizik olarak varolsa bile gerekli değil dir. Bir hesap birimi olan para, dolaşan paradan (insanların bir değer deposu olarak tuttuğu) tamamen farklıdır. Paranın fonksiyonunun yalnızca hesap birimi olduğu bir ekonomide, ta lep edilen tüm malların toplam değeri, daima arzedilen malla rın toplam değerine eşittir(46):

Bunu şu özdeşlikle ifade edebiliriz:

(1)

Bu 6zdeşlik Walras Kanunu olarak bilinir. Bir takas ekonomisinde veya paranın bir hesap birim olduğu ekonomide mantıksal olarak bir arz fazlasının imkansızlığını ifade eder.

Eğer para olarak düşündüğümüz mal, sadece bir hesap birimi olarak değil de, aynı zamanda bir değer deposu olarak hizmet ediyorsa, o zaman ekonomide para talebi para arzına eşitse, (n-1) malın toplam talebi ile toplam arzı birbirine eşit olacaktır:

EğerDn

= S n

ise

P.ıS.ı( 2)

Buradan, paraya olan toplam talebin parayla değişti rilmek üzere sunulan (n-1) sayıda malın toplam değerine; para arzının ise para karşılığında talep edilen (n-1) sayıda malın

(46) H.VISSER (1974): s.170.

toplam değerine; eşit olduğu sonucu çıkarılır(4). Yani;

D ve S ekonomiden sayıda (para da dahil) mala karşı olan toplam arz ve talebi göstermek üzere

yazılabilir.

Özetle, Walras Kanunu, piyasaya giren para ve toplam mal arzının, piyasadan çıkan para ve mal talebine eşit olması gerektiğini ifade eder(48).

Ekonomid• e Dn

ile Sn

arasındaki pozitif veya negatif

fark aynı zamanda bir mal arz fazlası veya mal talep fazlası- nı ifade eder (Bir mal arz fazlası, bir para talep fazlası dır). EDi mal talep fazlasını, ESn-l mal arz faslasını; E para talep fazlasını göstermek üzere

Ö.ULUATAM (1980): Makroiktisat, S Yayınları, Ankara, s.205.

H.G.J0HNS0N (1970): "Monetary Theory and Policy" Essays in Monetary Economics, Sec. Ed., George Allen and Unwin Ltd., s.18.

yazabiliriz.

Parasal bir ekonomide, genel bir aşırı üretimin olma dığını söylemek, EDn = O olduğunu söylemektir(49).

Say Kanunu'nun Walras Kanunuyla birleştirilmiş biçimi

olan Say Özdeşligi de eğer ED n

= O ise, ekonomide mal piyasa

larında toplam aşırı talebin sıfır olduğunu ifade etmektir.

Yani

(7)

İnsanlar sadece diğer malları derhal alabilmek.için gereken parayı kazanmak amacıyla mallarını arzederler. Bu, fiyatlar seviyesindeki bir değişimin hiçbir şekilde mal ve para piyasası arasındaki ilişkiyi boz adığını belirtir.

Say Özdeşliği "homojenlik postülasına" dönüştürülebi lir. Matematiksel olarak, mal talep fonksiyonları, parasal fiyatlara göre sıfırıncı dereceden homojendirler. Buna göre, mal talep fonksiyonları, mutlak fiyatlardan tamamen bağımsız olup, sadece nisbi fiyatlara bağlıdır. Yani, bütün mutlak fi yatların belli bir oranda artması ya da azalması belli bir mala karşı talebi etkilemeyecektir(SO).

Fazla mal talep fonksiyonu da mutlak fiyatlara değil, sadece nispi fiyatlara bağlıdır. Bu durumda para talep fonk siyonu da bunlardan türediğinden, o da sadece nispi fiyatlara

(49) M.BLAUG (1978): s.155.

(50) a.g.e., s.156.

bağlıdır(51).

Bir mal piyasasının daima dengede olduğunu, aşırı ta lebinin sıfır olduğunu ve dengeyi sağlayan unsurun nisbi fi yatlar olduğunu söylemek, malın fiyatının belirsiz olduğunu söylemektir; yani mutlak fiyat seviyesinin ne olacağı sorusu cevapsız kalmaktadır. Matematiksel olarak, bu belirsizlik, veri bilinmezleri çözmek için ekonomik olarak anlamlı eşit liklere sahip olunmamasının bir sonucudur(52): (7) no.lu denklemler sistemi incelenirse, (n-1) bilinmeyene karşı (n-1) eşitliğe sahip olduğu görülür. Walras Kanunu'na göre, bir eşitlik daima elimine edildiği için sistem (n-1) bilinmeyene karşılık (n-2) bağımız fonksiyondan kurulur. Dolayısıyla sis tem belirsizdir(53).

Mutlak fiyatlar seviyesinin ne olacağı sorununu, Neo Klasik İktisatçılar bilindiği gibi, Para piyasasında çözmeye çalışmışlardır. Miktar Teorisiyle ilişkili olarak, her para stokuna karşılık gelen yalnız bir mutlak fiyat seviyesi var dır; oysa yukarda da belirtmiş olduğumuz gibi, Say özdeşli ğinin kabulü halinde bütün mümkün fiyatlar seviyesinde para piyasası dengededir. Bu durumda Miktar Teorisiyle Say Özdeş liği (Kanunu) arasında açık bir çelişki söz konusudur. İlginç olan, para talebi fayda fonksiyonlarına dahil edilirken, bir yandan da reel kesim-parasal kesim ayrımının sürdürülmesi dir(S4).

Keynesgil İktisatın, Neo-Klasik İktisatı hedef alan eleştirilerinin yoğunlaştığı temel konulardan biri de, Neo Klasik dikotomi diye adlandırılan para ve değer teorilerinin bu geleneksel ayrımıdır.

(51) G.ACKLEY (1970): s.111.

(52) M.BLAUG (1978):_s.157.

(53) H.VISSER (1974): s.172.

(54) A.S.AKAT (1980): İktisadi Analiz, İ.Ü.İkt.Fak.Yayını, İst., s.311.

Keynes'in saldırıları daha sonra, dikotominin "geçer li"liği ve "tutarlı"lığının, paranın yansız olup olmadığı ko şullarının ve para teorisiyle tutarlı bir değer teorisinin gerekliliğinin sorgulanmasına yol açmıştır(55).

1942'de başını Patinkin'in çektiği bir grup iktisatçı, Klasik Değer Teorisi ile Paranın Miktar Teorisi arasındaki çelişkiye dikkati çekerek (0.Lange'den yola çıkarak) her iki sini içermeye çalışan Neo-Klasik Teorinin ciddi bir mantık sal hata yaptığını vurguladılar. Patinkin, bu çelişkinin, arz ve talep fonksiyonlarının, nispi fiyatlar kadar, reel nakit dengelere de bağlı olduğu kabul edilerek ortadan kaldırılaca ğını; Neo-Klasik teorinin temel özellikleri korunarak Para ve Değer Teorilerinin bütünleştirilebileceğini öne sürdü(S6).

Patinkin, yukarda belirttiğimiz (7) no.lu sistemi be lirsiz kılan "kayıp eşitliği", Cambridge Eşitliğini kPT-M=0 şeklinde sisteme sokarak telafi etti(57).

Talep fonksiyonlarının nispi fiyatlar kadar, reel ba lans stokuna bağlı olmasının sonucu olarak; diyelim ki fiyat seviyesinde bir artış olduğunda, bu insanların reel balansla rını azaltacak ve onların harcamalarını kısarak reel denge lerini yeniden kurmalarına yol açacaktır; bu durumda fiyatlar düşecek ve reel balansların varlığı, fiyat seviyesinin istik rarını sağlayacaktır(58).

İnsanların talebinin nominal balanslardan çok, reel balanslara bağlı olması varsayımı, aynı zamanda paranın yansızlığını

(55) H.G.J0HNS0N (1970): s.17.

(56) a.g.e. s.18.

(57) M.BLAUG (1978): s.157. İ.PARASIZ ..( 983): "Paranın Yan sızlığı ve Patinkin Sistemi", UUİIBF Dergisi, IV(l), s.47.

(58) H.G.J0HNS0N (1970): s.80.

ve para miktarıyla fiyatlar seviyesinin oransallığını ifade eder, çünkü herkesin parasal değerleri ve fiyatlar seviyesi eşan ı olarak. iki misline çıksa, nispi fiyatlar ve bireylerin reel balansları değişmeden kalacak ve sistem bozulmadan den gede kalacaktır. Böylece, reel balans etkisi klasik dikotomi yi kırar, ama sistemin reel dengesini para miktarının etkile meyeceği, para miktarının sadece fiyatlar seviyesini etkile yeceği önerileri saklı kalır(59).

MİKTAR TEORİSİNİN YENİDEN DEĞERLENDİRİLMESİ (MODERN MİKTAR TEORİSİ)

Keynesyen Devrim tarafından entellektü el değerinden uzaklaştırılmış olan Klasik Para Teorisi, M.Friedman ve ar kadaşlarının yazdığı Studies in the Quantity Theory of Money' ni n 19 56'da yayınlanmasından sonra, enflasyon ve konjonktür dalgalarının açıklanmasında paranın rolünü vurgulayan şekil de, "Monetarizm" adı altında yeniden ortaya çıkmıştır(60).

Friedman'ın kendisi, Monetarizmi Miktar Teorisiyle ta nımlar: "Öteden beri, Miktar teorisi diye adlandırılmış olan şey, şimdi Monetarizm olarak adlandırılır"(61).

Bu tanımlama kuşkusuz, ne Monetarizmin, ne de Miktar Teorisinin içeriğinin ne olduğunu açıklama açısından yeterli dir. Ancak, burada vurgulanan nokta, Miktar Teorisinin, eski anlamını az çok kaybetmiş olsa da, Monetarizm ile birlikte tekrar değerlendirildiği ve Monetari zmin de bir geleneğin de vamı olduğudur.

(59) a.g.e., s.80.

H.G.JOHNSON-A.R.NOBAY (1977): s.470.

R.T.SELDEN (1977): "Monetarism", S.WEINTRAUB Modern Economic Thought, Un. of Pennsylvania içinde s.254.

(1977):

Press,

Eski Miktar Teorisiyle, Çağdaş Monetarizmin arasındaki uygun sınırı çizen Studies (1956)'in, Friedman'ın Keynesyen bir dünyada Miktar Teorisinin tek kalesi olarak(62) nitelen dirdiği Chicago Okulu Çevresinden çıkmış olması, şaşırtıcı olmasa gerektir. Studies, bu okulun sözlü geleneğiyle nesil den nesile aktarılan Miktar Teorisinden etkilenmiş bir grup aydının, temel teorilerini sundukları 4 ampirik çalışına ile okuyucuyu zorlayan, Miktar Teorisinin yoğun ve gizemli bir yeniden ifadesini (restatement) sunan toplu bir çalışma dır(63).

Restatement'ın temel tezi, Miktar Teorisinin bir çık tı, parasal gelir veya fiyatlar teorisi değil; bir para tale bi teorisi olduğu(64); paranın bir aktif veya sermaye malı olduğu, bu yüzden para talebinin bir sermaye teorisi sorunu olduğudur(65). Friedman da para talebini Cambridge Gelene ğinde olduğu gibi, Genel talep teorisinin özel bir uygulaması olarak ele alır. Para da, diğer herhangi bir aktif gibi, ser vetin taşınma yollarından biridir ve elinde bulunduran bireye bir hizmetler akımı sağlar; elde tutulan para arttıkça para nın sağladığı hizmetlerin diğer varlıkların sağladığı hizmet lere oranı azalır. Bu ise, tüketilen mallar arasındaki aza lan marjinal ikame oranı genel ilkesinin özel bir uygulama sından başka birşey değildir(66).

(62) H.VISSER (1974): s.183.

Bu kitap şu çalış_malardan oluşur: M.FRIEDMAN: "The Quantity Theory of Money: A Restatement"; P.CAGAN: "The Monetary Dynamics of Hyper Inflation"; J.KLEIN: "German Money and Pri ces 1932-1944"; E.LERNER: "Inflation in the Confederacy. 1861-65"; R .SELDEN: "Monetary Velocity in the U.S.".

Bkz. M.FRIEDMAN (1956): "Restaternent", s.4. (65) H.G.JOHNSON (1970): s.31.

(66) D.LAIDLER (1983): s.67.

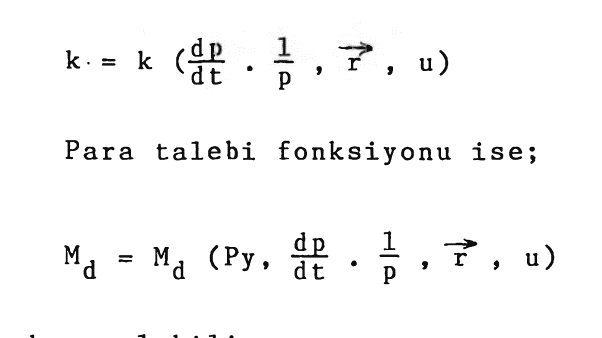

Analizin çabası, bütçe sınırının y pısının ayrıntılı bir şekilde incelenmesi ve paranın alternatif maliyetini öl çecek uygun değişkenlerin seçilmesi üzerinde yoğunlaşmış tır. Servetin toplam miktarı, herhangi bir aktiften (serve tin herhangi bir şeklinden) elde tutulabilecek miktarın ve bu arada talep edilebilecek para tutarının sınırı o1d uğuna göre, uygun alternatif maliyet ölçeği de, para dışındaki di ğer aktiflerin elde tutulması ile edinilen getiri oranları dır(67). Öyleyse, servet sadece bütçe sınırını sağlamakta de ğil, fakat elde tutulan çeşitli şekillerdeki servet yoluyla para talebini etkilemesi bakımından da önemlidir(68).

Ancak Friedman, bütçe sınırı olarak gelirden ziyade serveti vurgularken, para talebi fonksiyonunda kabul edilebi lir bir servet ölçüsünün bulunması sorunu ile karşılaşır: Bu sorunun çözümünde sermaye teorisinin temel bir prensibi, yani "servetin, gelirin kapitalize edilmiş değeri olduğu" kulla nılır(69). Analizini sermaye teorisi kavramlarına dayandı-. ran Friedman, servetin bir temsilcisi olarak, cari gelirin kullanımını reddederek, onun yerine bir uzun dönem gelir (Sü rekli Gelir) kavramını( 70)parasal analizine katar ki, bu geçmiş ve bugün gelirlerinin bir ortalamasını ifade eder. Bu şekilde ölçülen geniş servet kavramı, "maddi (beşeri olma yan)" servet biçimlerini içerirken, aynı zamanda "beşeri" un surları da içine(71) alarak iki kısımda incelenir. Servetin bazı biçimleri, diğerlerinden daha az akışkan olduğu (beşe ri servet akı kan değildir) için onları gelire dönüştürmek her zaman (özellikle işsizlik dönemlerinde) mümkün olmadığın dan, beşeri servetin, maddi servete oranını (W) dikkate almak

(67) a.g.e., s.68.

(68) B.MORGAN (1978): Monetarists andKeynesians, Holland, s.74-7 .

(69) B.MORGAN (1978): s.75.

North

(70) Bkz. M.DARBY (1976): Macroeconomics, McGraw Hill, N.Y., s.75.

(71) H.G.JOHNSON (1970): s.32.

önemlidir(72). Öte yandan, maddi servetin, servet şekilleri arasında nasıl ayrımlanabileceği de mevcut kazanç (getiri) oranlarına bağlı olduğundan tahvilin getiri oranı (rb)' hisse senetlerinin getirisi (re) ve beklenen enflasyon oranı (ya da paranın getirisi) (1/p • dp/dt) para talebi fonksiyonun da içerilmelidir. Bunun yanında, sermaye artış kazancı veya kayıpları da parayı elde tutmanın alternatif maliyetinin bir bölümü olduğundan, getirilerin hesaplanmasında gözönünde tu tulmalıdır(73).

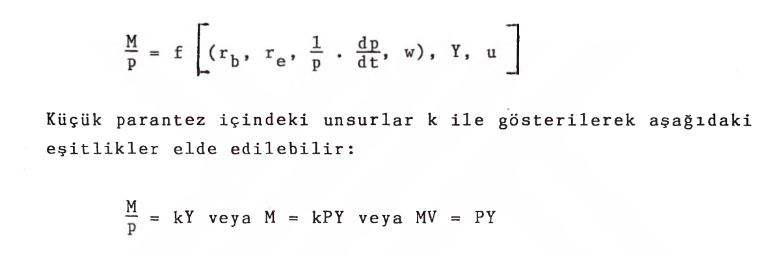

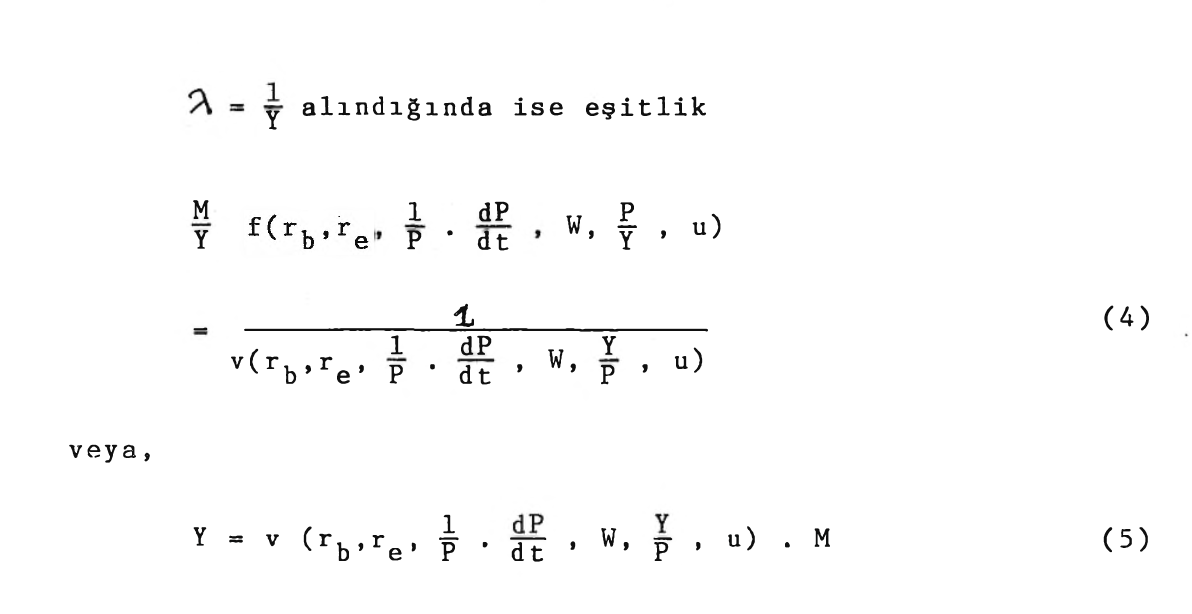

Bütün bu noktaları dikkate alarak Friedman reel para talebi fonksiyonunu aşağıdaki şekilde belirtir:

Burada V = 1/k dır. Görüldüğü gibi, bu şekliyle yeni Miktar Teorisi, eski Miktar Teorisine çok benzerdir, iki önemli fark vardır:

( 1) V ( veya k), Modern Miktar Teorisinde, eskisinde olduğu gibi, kurumsal olarak belirlenmiş sabit bir değer ola rak alınmaz; belli sayıda gözlenebilir büyüklüğün (faiz ora nı, enflasyon bekleyişi gibi) istikrarlı bir fonksiyonu ola rak kabul edilir.

(2)Friedman'ın eşitliğindeki Y cari muamelelerin pa rasal değerini değil, servetin bir temsilcisi olan "Sürekli

(72) B.MORGAN (1978): s.75.

(73) D.LAIDLER (1983): s.70

Gelir"i ifade eder(74)". Gelirin, servetin bir temsilcisi olarak vurgulanması ••. kavramsal olarak belki, eski Miktar Teorisiyle yeni formülasyon arasındaki temel farktır(75).

Eski Miktar Teorisini, yeni formülasyondan farklılaş tıran ''Sürekli Gelir" kavramı, aynı zamanda onu para talebi nin Keynesyen analizinden de ayıran temel kavramdır. Çünkü buradaki 'gelir', Milli hesaplarda ölçülen gelir değil, bi lindiği gibi servet stoku üzerinde net bir kazanç olarak an laşılan gelirdir. Oysa Keynes'de ervet hemen hemen tümüyle ihmal edilmiştir, Keynesyenler ise Cambridge uygulamasını iz leyerek genellikle serveti, beşeri olmayan özelliğiyle ele almışlardır(76).

Friedman'ın kendisi, para talebi yaklaşımının, Cambridge Nakit Dengeler Yaklaşımı ve Keynesyen Portföy ana- 1izi üz erine inş a ed i1 di ğini kabu1 etm ekted ir( 77). A ncak , Friedman parayı elde tutma sonucunu veren güdülerden dikkat leri uzaklaştırarak, değişik koşullar altında bireylerin ne kadar parayı tutmak istediklerini belirleyen etkenleri ince lemektedir(78).

(74) B.MORGAN (1978): s.76.

(75) M.FRIEDMAN (1970): s.203.

(76) H.G.JOHNSON (1970): s.32-33.

(77) M.FRIEDMAN (1970): s.202.

(78) D.LAIDLER (1983): s.65.

B. MONETARİZM

M0NETARİZMİN TANIMI

- Humpty Dumpty, küçümseyen bir ifade ile, 'ben bir kelimeyi kullandığım zaman", dedi "seçtiğim kelime

ne anlatmak istersem onu anlatır; ne eksik, ne faz

ı a" .

Alice, "sorun burada" dedi "kelimeleri isterseniz çok çeşitli anlamlar yükleyerek kullanabilirsiniz."

Humpty Dumpty ise "sorun hangi anlamın temel oldu ğudur, bütün sorun budur" diye cevapladı."

(LEWIS CARR0LL, Through the Looking Glass)

19S0'lerin başında M.Friedman ve bir grup Chicago'lu nun temellerini attığı, 1968'de Brunner tarafından "Moneta Fizm" diye adlandırılan(79) paradigmanın karmaşıklığı da, ke lime olarak "Monetarizm"in kesin bir tanımının yapılamamasın dan kaynaklanır. Kelimelerin genellikle fikirlerin iletişi minde başarılı olamaması, spesifik terimlerin belirsizliğin den ortaya çıkan yanlış anlamaların bilimsel tartışmalarda temel bir rol oynamaya başlamasıyla, daha büyük önem kazanır. Bu gibi yanlış artlamaların olasılığı ise, eğer belli bir ke lime, farklı insanlara farklı şeyler ifade ediyorsa, daha da artar(B0).

"Monetarizm" terimi" Karl Brunner'in "The role of Money and Monetary Policy" Fed.Res.Bank of St. Louis Review Vol.50, July 1968 makalesinde ilk kez kullanılır. 1970 de David Fand'ın "Monetarism and Fiscalism" (Banka Naz. Lavaro Quarterly Review, September 1970, pp.3-34) de popülarize edilir.

D.PURVIS (1980): "Monetarism: A Review", CJE, 13(1), s.96-97.

Gerçekten, Monetaristler, doktrinlerinin kesin kapsa mında anlaşamazlar. Popüler vurgulamada, terim dar şekilde, faiz oranı gibi kredi piyasası göstergelerinden ziyade, para sal büyüklükleri kontrol etmenin önemini vurgulayan para po litikası olarak yorumlanır(81). Veya, para stokundaki değiş melerin parasal gelirdeki değişmeleri açıklayan etken faktör olduğu ve böylece "Miktar Teorisi"nin yeni bir ifadesi olduğu öne sürülür(82). Fakat daha geniş anlamda kullanılırsa, "Mo netarizm" terimi Miktar Teorisinden sapan çok sayıda başka bazı önerileri içerir ve maalesef ki, bütün bu görüşler seti yalnız bir tek terim altında ya gılanır. Bu da, Monetarist Keynesyen okulları keskin hatlarla ayıran bölünmelere yol açar. Adeta Monetarizm, "Anti-Keynesyenizm" ile eşitlenir.

Bu karmaşıklık, Monetarizmin taraftarı ve karşıtı olan pekç ok düşünürce, doktrinin tanımlanması, sınıflandırılması çabalarına(83) yol açmasına rağmen, yine de evrensel olarak kabul edilmiş bir Monetarizm tanımı olmadığı gibi, kimin Mo netarist olup, kimin olmadığının da kabul edilmiş bir sınıf laması ortaya çıkmamıştır. Bunun sebebi ise, kuşkusuz, her hangi bir iktisatçının niteliklerinin bir "vektörle" tanım lanabilir olmasından ve herhangi bir tanımın da bu vektörün elemanlarının sadece bazılarını vurgulayabilrnesinden kaynak lanır(84).

Görülen odur ki, Monetarizm gibi son otuz yıldır tar- tışılmakta olan bir_paradigmayı, dar sınırlı bir tanımın içine

(81) T.MAYER (1978): s.1.

Bu Çalışmaların başlıcaları: T .MAYER ( 1978), D.PURVIS (1980), J.STEIN (1976): Monetarism, North Holland, N.Y., D.LAIDLER (1981): "Monetarism: An Interpretation and An Assesment", EJ, 91(361), s.1-28; D.LAIDLER (1982) Mone tarist Perspectives, Harvard Un.Press, Camb.

K.HOOVER (1984): "Two Types of Monetarism", JEL, XXII, s.58.

sokmanın imkanı yoktur. Friedman'ın Restatement'ıyla ilk adımları atılan kavram, geçen otuz yıllık zaman içinde vurgu larında önemli farklılıklarla birlikte kendini yeniden üret mektedir.

19SO'lerin ortalarından 196O'ların başına kadar, tar tışmanın odağı para talebi, parasal gecikmeler ve para ve ma liye politikasının nispi gücü iken; 196O'1arda dikkatler, ar tan biçimde parasal büyüklüklerin kontrol edilebilirliğine kaymıştır. 196O'ların sonları ve 197O'lerde se, ciddi bir enflasyonun ortaya çıkışıyla birlikte, hem Monetaristlerin, hem de onu eleştirenlerin çabası, üretim ve fiyat değişmele ri arasında olan nominal gelir değişmelerinin birleşimini açıklayabilen parasal modellerin kurulmasına yönelmiştir(85).

197D'lerin başlarına kadar, "Monetarizm" diye adlandı rılan paradigmanın tartışmasız 1itleri M. Friedınan'(86) olmuş tur. Ancak, bugün Monetarizm tanımı altında birbiriyle yoğun şekilde tartışan, bazı temel noktalarda çelişen, Friedman'ın dışındaki, çeşitli versiyonları görmek gerekir.

(85) R.SELDEN (1977): s.254.

197O'lere kadar, "Monetarizm" olarak nitelendirilen pa radigmanın en önemli yaratıcısının M.Friedman olduğunu belirttik. Ancak Monetarizmin "Friedman Versiyonu" di yebileceğimiz kısmına katkı yapan diğer Monetaristleri gözardı etmek mümkün değildir. Friedman'ın Chicago Oku lu ve St.Louis Federal Rezerv Bankası'ndaki izleyicile rinin, bu versiyonun ampirik delillerle desteklenmesini sağlamada· önemli etkileri vardır. Bunların başında Chicago Okulundan olan P.Cagan, R.Selden'ı sayabileceği miz gibi, Friedman'la ortak çalışmalar yapan Anna Schwartz ve David Meiselman'ı gösterebiliriz. Bunlardan başka, St.louis Fed.Res.Bankası uzmanları olan L. Andersen, J.Jordan, Keran ve Keith Carlson gibi isimler vardır.

Ayrıca KALDOR, Amerika'dakilere göre çok daha ılımlı ve yumuşak bir dille yazan H.G.JOHNSON ve A.A.WALTERS'ın da bu doktrinin seçkin savunucularından olduğunu belir tir. N•KALDOR ( 1982): " Yeni Monetarizm11 • Ç ev.: S.ÖKSÜZ, Para Teorisinde Devrim ve Karşı-Devrim, Eskişehir, s.46.

Özellikle Friedman'ın 1970 ve 1971'de yayınladığı ve nominal gelirin parasal bir teorisini formüle ettiğini be lirtti ği iki ünlü makalesinden(87) sonra çeşitli ekollerden eleştiriler(88) gelmesinin yanısıra, Monetarizmin teorikte mellerinin çekirdeğini oluşturanlardan kabul edilen Karl Brunner ve Allan Meltzer'in de yoğun eleştirileri olmuş ve onlar, "Monetarizmi, Standart Keynesyen IS-LM sınırları içinde yorumlamaya çalışan Friedman'ınkinden çok farklı bir Monetarist çatı" geliştirmişlerdir(89). Friedman' ın modeli nin tersine, onların modeli bir işsizlik durumunda hem üreti mi, hem de fiyatları belirler: Model, çeşitli aktif kategori lerini analize sokarken, aktif fiyatlarına (bu yüzden faiz oranlarına) özellikle de nispi fiyatlara hem Keynesyen Model lerden, hem de Fredman'ın modelinden daha fazla önem atf eder(90). Onların Monetarist yaklaşımları, mal, kredi ve para piyasaları arasındaki karşılıklı ilişkiler üzerinrle odaklana rak üretim ve fiyatlardaki kısa dönem değişikliklerinin açık lanmasını içeren geniş bir şekilde tasarlanmış bir nispi fi yat teorisine dayanır(91).

Brunner ve Meltzer'in analizlerinin daha ayrıntılı su numuna geçmeden, Brunner-Meltzer Versiyonu'nun Monetarizm olarak nitelendirilmesine karşı çıkanların olduğunu da be-

M.FRIEDMAN (1970): "A Theoretical Framework for Monetary Analysis", JPE, 78(2). M.FRIEDMAN (1971): "A Monetary Theory of.Nominal Income", JPE, 79(2).

K.BRUNNER-A.MELTZER (1972a): "Friedman' s Monetary Theory" JPE, 80(5). J.TOBİN (1972): "Friedman's Theore tical Framework" aynı yerde P.DAVIDSON (1972b): "A Keynesian View of Friedman's Theoretical Framework for Monetary Analysis", a.y. D.PATINKIN (1972b): "Friedman on the Quantity Theory and Keynesian Economics", a.y.

Bkz. K.BRUNNER-A.MELTZER (1972a) ve K.BRUNNER-A.MELTZER (1972b): "Money, Debt and Economic Activity" JPE, 80 ( 2) .

(90) R.SELDEN (1977): s.272.

(91) W.GEBAUER (1973): s.31.

lirtelim(92).

1970'lerde ortaya iki ilginç Monetarist model daha çıkmıştır. Bunlardan biri, D.Laidler'in geliştirdiği, Fried manvari bir nominal gelir eşitliği ve "adaptif" bir fiyat bekleyişleri eşitliğini Friedman'ın "doğal oran" hipotezi ile birleştiren; paranın, enflasyon oranında değişmelerin bek lenir olduğu kısa dönemde üretimi etkilediğini kabul eden ve faiz oranlarını eleyen modelidir. LAIDLER bu modelinde, adaptif bekleyişleri kullanarak, enflasyon oranlarındaki de ğişmelerle parasal bozukluklar arasındaki uzun gecikmeleri inceler(93).